Doanh thu cận biên hay doanh thu biên là chỉ số tài chính quan trọng phản ánh số tiền doanh nghiệp thu được khi bán thêm một đơn vị sản phẩm.

Tuy chỉ là một con số nhỏ, nhưng nó có thể thay đổi toàn bộ chiến lược sản xuất và định giá.

Bài viết này sẽ giúp bạn hiểu rõ khái niệm doanh thu cận biên, cách tính, vai trò, các mối quan hệ tài chính liên quan và những ứng dụng thực tiễn giúp doanh nghiệp tối ưu hóa lợi nhuận một cách chính xác và có cơ sở.

I. Khái niệm doanh thu cận biên

Trong kinh tế học vi mô và quản trị doanh nghiệp, doanh thu cận biên (Marginal Revenue – MR) là một chỉ số cực kỳ quan trọng, được dùng để đo lường sự thay đổi trong tổng doanh thu khi doanh nghiệp bán thêm một đơn vị sản phẩm.

Dù khái niệm nghe có vẻ học thuật, nhưng doanh thu cận biên lại là người bạn đồng hành thầm lặng của mọi quyết định kinh doanh, từ khuyến mãi, mở rộng quy mô, đến định giá linh hoạt.

Đây là con số cho bạn biết: “Liệu việc bán thêm có tạo thêm lợi nhuận hay chỉ khiến bạn bào mòn chi phí?”

Khái niệm doanh thu cận biên

Doanh thu cận biên là mức doanh thu tăng thêm khi doanh nghiệp bán ra một đơn vị sản phẩm bổ sung.

Nói cách khác, MR chính là tỷ lệ thay đổi doanh thu theo số lượng hàng hóa được tiêu thụ. Chỉ số này đóng vai trò như một hệ thống radar giúp doanh nghiệp nhận biết đâu là giới hạn nên mở rộng, đâu là ngưỡng cần dừng lại.

Ví dụ đơn giản: Nếu bạn đang bán 100 sản phẩm với tổng doanh thu 10 triệu đồng, và khi bán thêm 1 sản phẩm, tổng doanh thu tăng lên 10,08 triệu đồng → doanh thu cận biên là 80.000 VNĐ.

MR trong các mô hình thị trường

a. Thị trường cạnh tranh hoàn hảo:

Trong môi trường cạnh tranh hoàn hảo, nơi tất cả sản phẩm giống nhau và giá thị trường cố định, MR luôn bằng với giá bán (P). Bất kể doanh nghiệp bán bao nhiêu, họ đều thu được cùng một mức doanh thu cho mỗi sản phẩm.

b. Thị trường độc quyền hoặc cạnh tranh không hoàn hảo:

Trong các thị trường này, để bán thêm một đơn vị, doanh nghiệp thường phải giảm giá bán, không chỉ cho sản phẩm mới mà còn cho toàn bộ sản phẩm. Do đó, MR luôn nhỏ hơn giá bán (MR < P).

Ví dụ dễ hiểu: Hãng điện thoại A đang bán 1.000 chiếc với giá 10 triệu đồng. Để bán thêm 1 chiếc, họ phải giảm giá xuống 9,9 triệu cho toàn bộ đơn hàng. Tổng doanh thu tăng ít hơn 9,9 triệu, dẫn đến MR < 9,9 triệu.

MR khác gì với doanh thu bình quân (AR)?

- Doanh thu bình quân (AR) là tổng doanh thu chia cho tổng số lượng sản phẩm bán được.

- Doanh thu cận biên (MR) là doanh thu bổ sung thu được từ việc bán thêm một sản phẩm.

Hai chỉ số này tuy liên quan chặt chẽ, nhưng chỉ MR mới phản ánh xu hướng tăng trưởng hay suy giảm doanh thu theo từng bước mở rộng, và đó mới là chỉ báo chiến lược đáng giá cho nhà quản trị.

Nếu bạn đang tìm hiểu mối quan hệ giữa chi phí và doanh thu, bài viết Chi phí sản xuất là gì? sẽ giúp bạn hiểu rõ cấu trúc nền tảng trước khi phân tích MR sâu hơn.

II. Công thức và cách tính doanh thu cận biên

Dù là một khái niệm quan trọng trong kinh tế học vi mô, nhưng cách tính doanh thu cận biên (MR) lại rất đơn giản và dễ áp dụng nếu bạn nắm vững bản chất.

Việc hiểu đúng công thức không chỉ giúp nhà quản trị kiểm soát doanh thu tăng trưởng, mà còn là cơ sở để đưa ra chiến lược định giá thông minh, tối đa hóa lợi nhuận mà không cần phải bán thật nhiều.

Công thức tính doanh thu cận biên

Công thức cơ bản:

MR = ΔTổng doanh thu (TR) / Δ Sản lượng (Q)

Trong đó:

- MR: Doanh thu cận biên

- ΔTR: Sự thay đổi trong tổng doanh thu (khi sản lượng thay đổi)

- ΔQ: Sự thay đổi trong sản lượng bán ra

Công thức này cho biết doanh thu bổ sung mà doanh nghiệp thu được khi sản lượng tăng thêm một đơn vị.

Ví dụ minh họa đơn giản

Giả sử:

- Doanh nghiệp bán 100 sản phẩm, thu về tổng doanh thu 10.000.000 VNĐ

- Khi bán 101 sản phẩm, tổng doanh thu tăng lên 10.080.000 VNĐ

Áp dụng công thức:

MR = (10.080.000 – 10.000.000) / (101 – 100) = 80.000 VNĐ

→ Vậy doanh thu cận biên tại sản phẩm thứ 101 là 80.000 VNĐ. Đây là cơ sở để doanh nghiệp quyết định có nên tiếp tục bán thêm hay không.

Nếu bạn chưa hiểu rõ khái niệm tổng doanh thu, bạn nên xem lại bài viết Doanh thu là gì? để hiểu cách cấu thành doanh thu và phân biệt các loại doanh thu phổ biến trong doanh nghiệp.

MR dưới góc nhìn chuyên sâu

Trong mô hình kinh tế học nâng cao, nếu doanh thu được biểu diễn bằng hàm số TR = P(Q) × Q (trong đó giá P là hàm theo sản lượng Q), thì ta có thể tính doanh thu cận biên bằng đạo hàm:

MR = d(TR) / dQ = P(Q) + Q x d.P(Q)/dQ

Ý nghĩa:

- P(Q): Giá bán khi sản lượng là Q

- dP/dQ: Mức độ thay đổi của giá bán khi sản lượng thay đổi (độ co giãn cầu)

→ MR sẽ nhỏ hơn giá bán nếu doanh nghiệp phải giảm giá để bán thêm hàng, điều phổ biến trong thị trường cạnh tranh không hoàn hảo.

***Một số lưu ý khi áp dụng công thức MR

- Không áp dụng MR riêng rẽ, mà nên kết hợp cùng chi phí cận biên (MC) để xác định điểm sản lượng tối ưu.

- MR chỉ phản ánh thay đổi tức thời, không thể hiện chi phí ngầm hay chi phí dài hạn.

- Nên tính MR theo từng mức sản lượng cụ thể, không lấy trung bình, vì mỗi đơn vị sản phẩm bổ sung có thể mang lại mức doanh thu khác nhau.

III. Đồ thị và hình thái đường doanh thu cận biên

Để hiểu sâu hơn bản chất và hành vi của doanh thu cận biên, việc biểu diễn nó trên đồ thị là phương pháp hiệu quả nhất. Qua đó, bạn sẽ nhận thấy cách MR biến động theo sản lượng, cũng như mối quan hệ mật thiết giữa MR và giá bán (AR), từ đó đưa ra các quyết định chiến lược phù hợp.

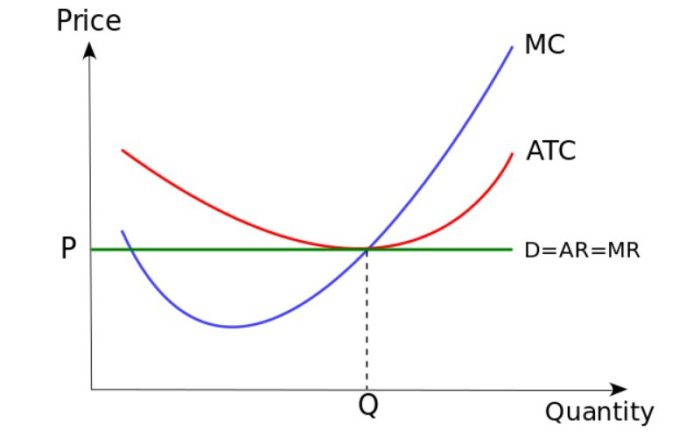

Đồ thị MR trong thị trường cạnh tranh hoàn hảo

Trong thị trường cạnh tranh hoàn hảo, doanh nghiệp không có quyền quyết định giá bán, mà phải bán theo mức giá thị trường cố định. Khi đó:

- Mỗi sản phẩm bán thêm mang lại doanh thu như nhau → MR = P

- Đồ thị MR là một đường ngang trùng với đường giá bán (AR)

Ý nghĩa: Doanh nghiệp nên tiếp tục sản xuất miễn là chi phí cận biên (MC) thấp hơn MR. Điểm tối ưu đạt được khi MR = MC.

Ví dụ: Một nhà cung cấp nông sản bán gạo với giá cố định 12.000đ/kg. Với mỗi kg bán thêm, doanh thu tăng thêm 12.000đ → MR = 12.000đ → đồ thị MR là đường nằm ngang tại 12.000.

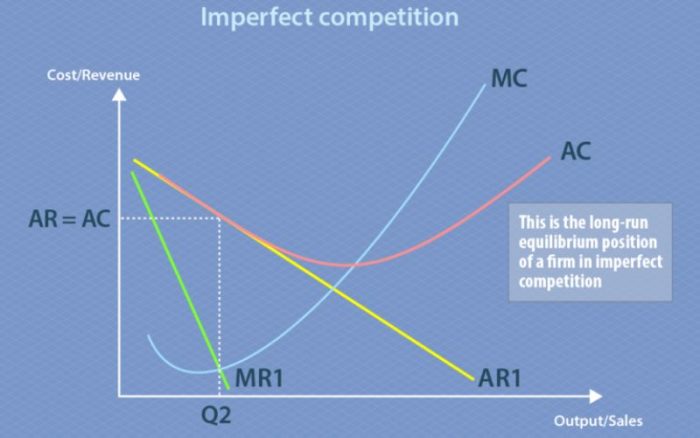

Đồ thị MR trong thị trường độc quyền hoặc cạnh tranh không hoàn hảo

Khi doanh nghiệp có quyền kiểm soát giá bán, việc bán thêm sản phẩm thường đi kèm với việc phải hạ giá bán để thu hút người mua. Khi đó:

- Tổng doanh thu vẫn tăng, nhưng mức tăng giảm dần theo sản lượng

- MR nhỏ hơn giá bán (MR < P)

- Đồ thị MR là một đường dốc xuống, nằm dưới đường cầu (AR)

Giải thích: Khi giảm giá để bán thêm, doanh nghiệp không chỉ giảm giá cho sản phẩm mới, mà thường phải áp giá mới cho tất cả sản phẩm, khiến doanh thu tăng thêm ít hơn giá bán mới → MR giảm nhanh hơn.

Ví dụ: Hãng điện thoại A đang bán 1.000 sản phẩm giá 10 triệu đồng. Để bán 1.001 sản phẩm, hãng giảm giá xuống 9,9 triệu → doanh thu tăng thêm ít hơn 9,9 triệu → MR < 9,9 triệu → đường MR dốc xuống.

Hình thái đường MR và quyết định kinh doanh

Việc phân tích hình thái đường MR giúp doanh nghiệp:

- Biết khi nào nên dừng tăng sản lượng: MR < MC là lúc cần dừng hoặc điều chỉnh chiến lược sản xuất.

- Xác định điểm sản lượng tối ưu: tại điểm MR = MC, doanh nghiệp đạt lợi nhuận cực đại.

- Ra quyết định về định giá: nếu MR giảm nhanh, cần cân nhắc chiến lược định giá phân khúc hoặc tăng giá trị gia tăng.

Tóm lại, đồ thị doanh thu cận biên là một công cụ không thể thiếu trong phân tích kinh tế vi mô và ra quyết định kinh doanh. Việc hiểu rõ hình thái đường MR sẽ giúp doanh nghiệp chủ động hơn trong việc:

- Dự báo xu hướng doanh thu

- Lập kế hoạch sản xuất theo hiệu quả biên

- Tối ưu hóa cấu trúc giá bán theo mức sản lượng

IV. Mối quan hệ giữa doanh thu cận biên và các chỉ số tài chính liên quan

Doanh thu cận biên (MR) không tồn tại độc lập, mà luôn vận hành trong mối quan hệ chặt chẽ với các chỉ số khác như chi phí cận biên (MC), doanh thu bình quân (AR) hay lợi ích cận biên (MB).

Sự tương tác này tạo nên nền tảng để doanh nghiệp xác định điểm tối ưu về sản lượng, định giá và chiến lược mở rộng quy mô kinh doanh.

Mối quan hệ giữa MR và chi phí cận biên (MC)

Đây là mối quan hệ quan trọng bậc nhất, thường được dùng để xác định mức sản lượng tối ưu trong ngắn hạn:

- Nếu MR > MC → Mỗi sản phẩm bán thêm mang lại lợi nhuận → nên tăng sản lượng.

- Nếu MR < MC → Bán thêm gây thua lỗ → nên giảm sản lượng.

- Tại điểm MR = MC → Lợi nhuận cực đại, là điểm cân bằng tối ưu cho doanh nghiệp.

Ví dụ: Một công ty sản xuất sản phẩm có MR = 80.000đ, MC = 60.000đ → tiếp tục sản xuất có lãi. Nhưng nếu MR giảm còn 50.000đ trong khi MC là 60.000đ → mỗi sản phẩm bán thêm gây lỗ.

Bạn nên tham khảo bài viết Chi phí cận biên là gì? để hiểu rõ hơn vai trò của MC trong việc xác định ngưỡng sản xuất hợp lý.

Mối quan hệ giữa MR và doanh thu bình quân (AR)

AR (Average Revenue) = Tổng doanh thu / Tổng sản lượng = Giá bán bình quân.

Trong thị trường cạnh tranh hoàn hảo: MR = AR = P (giá bán). Còn trong thị trường không hoàn hảo: MR < AR, do doanh nghiệp phải hạ giá để bán thêm hàng.

Ý nghĩa: MR nằm dưới AR cho thấy mức tăng trưởng doanh thu đang giảm dần theo sản lượng. Khoảng cách giữa MR và AR càng lớn → thị trường càng có độ co giãn thấp hoặc cạnh tranh yếu.

Mối quan hệ giữa MR và lợi ích cận biên (MB)

MB (Marginal Benefit) là lợi ích tăng thêm mà khách hàng nhận được khi tiêu dùng một đơn vị sản phẩm bổ sung.

- Khi MR ≥ MB → doanh nghiệp có thể định giá ở mức mà khách hàng còn sẵn sàng trả.

- MR = MB cũng là điểm cân bằng về mặt xã hội (socially optimal quantity), nơi giá trị doanh nghiệp thu được tương đương với giá trị khách hàng nhận được.

Trong các phân tích chính sách hoặc định giá sản phẩm công ích, sự kết hợp MR và MB sẽ cho thấy mức sản lượng hợp lý để phục vụ cả mục tiêu lợi nhuận lẫn tối đa hóa phúc lợi xã hội.

MR và hệ số co giãn của cầu

Doanh thu cận biên còn liên hệ mật thiết với độ co giãn của cầu theo giá (price elasticity of demand):

MR = P . [1 + (1/Ed)]

Trong đó:

- Ed: Hệ số co giãn cầu

- Nếu Ed < -1 (cầu co giãn): MR dương → doanh nghiệp nên giảm giá

- Nếu Ed > -1 (cầu không co giãn): MR âm → giảm giá sẽ giảm doanh thu

Áp dụng công thức này giúp doanh nghiệp điều chỉnh giá theo hành vi tiêu dùng, thay vì chỉ nhìn vào chi phí.

Bạn có thể xem thêm bài viết Biên lợi nhuận là gì? để hiểu cách MR ảnh hưởng đến khả năng sinh lời trên mỗi sản phẩm bán ra.

Việc phân tích doanh thu cận biên một cách độc lập là chưa đủ. Chỉ khi doanh nghiệp liên kết MR với các chỉ số như MC, AR, MB và độ co giãn cầu, thì mới thực sự thấy được bức tranh toàn cảnh để:

- Ra quyết định sản xuất, tiêu thụ tối ưu

- Thiết kế chính sách giá bán linh hoạt

- Dự đoán hành vi thị trường và tối ưu hóa lợi nhuận

V. Vai trò, ý nghĩa của doanh thu cận biên trong quản trị

Trong bối cảnh thị trường biến động liên tục, doanh nghiệp không thể chỉ dựa vào cảm tính để ra quyết định sản xuất, tiêu thụ.

Doanh thu cận biên (MR) chính là công cụ định lượng giúp nhà quản trị nhìn thấy trước kết quả của việc mở rộng hoặc điều chỉnh quy mô kinh doanh. Không phải ngẫu nhiên mà MR trở thành chỉ số nền tảng trong mọi phân tích về lợi nhuận và chiến lược định giá.

Dưới đây là những vai trò quan trọng nhất mà doanh thu cận biên mang lại trong thực tiễn quản trị doanh nghiệp:

1. Xác định sản lượng tối ưu để tối đa hóa lợi nhuận

MR là căn cứ trực tiếp để quyết định có nên tiếp tục sản xuất hay không.

Khi MR = MC, doanh nghiệp đạt điểm hòa lợi nhuận cận biên, tức là mỗi sản phẩm bán thêm không làm tăng hoặc giảm lợi nhuận tổng. Đây chính là ngưỡng sản lượng tối ưu, vượt quá sẽ khiến lợi nhuận bị bào mòn.

- Nếu MR > MC → tiếp tục sản xuất sẽ gia tăng lợi nhuận

- Nếu MR < MC → nên giảm sản lượng để tránh thua lỗ

2. Ra quyết định định giá chiến lược

MR giúp doanh nghiệp xác định mức giá tối ưu theo từng mức sản lượng, đặc biệt là trong các thị trường cạnh tranh không hoàn hảo. Khi bán thêm sản phẩm đồng nghĩa với việc giảm giá, MR giúp nhà quản trị:

- Dự đoán ảnh hưởng của việc giảm giá đến doanh thu

- Tính toán điểm dừng để không làm giảm lợi nhuận ròng

- Lên kế hoạch định giá phân khúc, giá thâm nhập thị trường hoặc giá động (dynamic pricing)

Ví dụ: trong thương mại điện tử hoặc ngành hàng tiêu dùng nhanh, MR được dùng để quyết định mức giảm giá khuyến mãi ngắn hạn sao cho vẫn sinh lời mà không gây tổn thất dài hạn.

3. Hỗ trợ tối ưu dòng sản phẩm & danh mục hàng hóa

Không phải sản phẩm nào cũng có MR cao hoặc ổn định. Việc theo dõi MR theo từng dòng sản phẩm giúp doanh nghiệp:

- Loại bỏ các mặt hàng có MR thấp nhưng tốn nhiều chi phí sản xuất

- Đầu tư mạnh hơn vào các sản phẩm có MR tăng dần theo quy mô

- Điều chỉnh chiến lược truyền thông, marketing theo giá trị biên mà từng sản phẩm mang lại

Đây là cơ sở của chiến lược phân tích lợi nhuận theo sản phẩm (product-level profitability) đang được nhiều tập đoàn áp dụng.

4. Hỗ trợ ra quyết định mở rộng hoặc thu hẹp quy mô

Trong quá trình tăng trưởng, không ít doanh nghiệp gặp ảo tưởng lợi nhuận khi sản lượng tăng, nhưng MR lại giảm nhanh hơn dự kiến. Khi đó:

- Phân tích MR giúp xác định mốc giới hạn nên dừng mở rộng, tránh tình trạng bội thực công suất.

- Ngược lại, nếu MR vẫn lớn hơn MC và tăng theo quy mô, đó là tín hiệu nên đầu tư mở rộng để gia tăng lợi nhuận biên.

Đây là lý do tại sao MR được sử dụng nhiều trong các báo cáo phân tích chi phí, doanh thu và lợi nhuận (CVP analysis).

Để hiểu rõ các chỉ số đi kèm trong quá trình ra quyết định mở rộng kinh doanh, bạn nên đọc bài viết Lợi nhuận sau thuế là gì – chỉ số đánh giá cuối cùng hiệu quả của mọi quyết định.

Doanh thu cận biên không chỉ là một con số mà là một công cụ chiến lược. Khi được phân tích đúng cách, nó cho phép doanh nghiệp nhìn thấy toàn cảnh hành trình lợi nhuận trong từng bước mở rộng.

Từ đó, doanh nghiệp không chỉ kiểm soát tốt tài chính, mà còn ra quyết định dựa trên dữ liệu, chứ không dựa vào cảm tính.

VI. Lưu ý khi áp dụng doanh thu biên trong thực tiễn

Dù là một công cụ phân tích quan trọng trong kinh tế học và quản trị tài chính, doanh thu cận biên (MR) không phải lúc nào cũng phát huy tối đa hiệu quả nếu bị hiểu sai hoặc vận dụng thiếu bối cảnh.

Để tránh những quyết định sai lệch, nhà quản trị cần nắm rõ những hạn chế cố hữu và các điểm cần lưu ý khi ứng dụng MR vào thực tế doanh nghiệp.

1. MR phụ thuộc hoàn toàn vào dữ liệu doanh thu

Doanh thu cận biên được tính dựa trên thay đổi của tổng doanh thu (TR) khi sản lượng thay đổi, nên nếu dữ liệu doanh thu không chính xác, MR sẽ phản ánh sai thực tế. Các yếu tố như:

- Doanh thu bị trễ (thu sau – ghi nhận trước)

- Doanh thu hoàn trả, khuyến mãi chưa được cập nhật

- Hạch toán doanh thu chênh theo kênh bán hàng

…đều có thể khiến MR trở nên méo mó, dẫn tới sai lầm trong sản xuất, đầu tư hoặc định giá.

2. MR không phản ánh chi phí thực tế

MR chỉ thể hiện tăng trưởng doanh thu, không phản ánh phần chi phí đi kèm để tạo ra doanh thu đó.

Nếu doanh nghiệp chỉ nhìn vào MR mà bỏ qua chi phí cận biên (MC) thì rất dễ đưa ra quyết định tăng sản lượng để tăng doanh thu, trong khi thực tế là tăng thêm chỉ khiến lỗ nặng hơn.

Đây là lý do tại sao phân tích MR luôn cần đi cùng MC để xác định mức sản lượng tối ưu (MR = MC), tránh tình trạng chạy theo doanh thu nhưng lỗ vẫn hoàn lỗ.

3. MR chỉ phù hợp trong ngắn hạn

Doanh thu cận biên là một chỉ số cận thời điểm, phản ánh sự thay đổi doanh thu khi sản lượng tăng thêm trong điều kiện hiện tại. Nó không dự đoán được:

- Biến động dài hạn của thị trường

- Sự thay đổi của hành vi người tiêu dùng

- Chi phí đầu tư dài hạn hoặc chi phí cơ hội

→ Vì vậy, MR không phù hợp để quyết định mở rộng quy mô lớn hoặc đầu tư chiến lược dài hạn.

Hãy tham khảo bài viết Chi phí cơ hội là gì để hiểu rõ hơn về các yếu tố phi tài chính ảnh hưởng đến quyết định kinh doanh.

4. MR dễ bị hiểu nhầm là lợi nhuận biên

Nhiều nhà quản trị – đặc biệt là các doanh nghiệp nhỏ, thường nhầm lẫn giữa MR với lợi nhuận cận biên. Điều này dẫn tới việc đưa ra các quyết định sai:

- Thấy MR tăng → nghĩ rằng lợi nhuận tăng → tiếp tục mở rộng sản xuất

- Không tính đến MC → không thấy chi phí cũng tăng theo → cuối cùng lỗ lớn

MR chỉ đo doanh thu biên, không bao gồm chi phí. Lợi nhuận biên = MR – MC.

5. MR có thể bị ảnh hưởng bởi chính sách giá, chiết khấu

Trong các ngành có chiết khấu theo sản lượng, chiết khấu thanh toán, khuyến mãi theo kênh, MR có thể biến động không tuân theo quy luật kinh tế học tiêu chuẩn.

Việc hạch toán không đồng nhất các khoản giảm trừ doanh thu sẽ khiến MR trở nên thiếu chính xác.

Ví dụ: Một đơn vị sản phẩm được bán với giá 100.000đ nhưng thực tế có khuyến mãi 10%, miễn phí vận chuyển hoặc voucher → giá trị thực thu nhỏ hơn → MR thực tế thấp hơn nhiều so với con số ghi nhận.

Doanh thu cận biên là công cụ mạnh mẽ, nhưng cũng rất dễ bị lạm dụng nếu tách rời khỏi bối cảnh dữ liệu, chi phí và chiến lược dài hạn. Để sử dụng MR một cách hiệu quả, doanh nghiệp cần:

- Kết hợp MR với MC để xác định sản lượng tối ưu

- Kiểm soát chất lượng dữ liệu doanh thu

- Phân tích MR theo sản phẩm, thời điểm, kênh bán

- Không dùng MR để đưa ra các quyết định đầu tư dài hạn nếu không có thêm các phân tích hỗ trợ

Bạn nên đọc thêm bài viết Chi phí chìm là gì để tránh nhầm lẫn giữa các khoản chi phí đã phát sinh và quyết định tương lai liên quan đến MR.

VII. Ứng dụng thực tiễn & bài tập minh họa

Một lý thuyết tài chính chỉ thực sự có giá trị khi nó được áp dụng đúng và tạo ra kết quả trong thực tiễn kinh doanh.

Với doanh thu cận biên (MR), việc hiểu và vận dụng không chỉ giới hạn trong các mô hình học thuật, mà còn đóng vai trò thiết yếu trong nhiều tình huống thực tế: từ sản xuất, thương mại, đến dịch vụ, định giá và chiến lược tăng trưởng.

Ứng dụng thực tiễn trong các ngành nghề

a. Ngành hàng không: Chiến lược vé giờ chót

Một hãng bay có 180 ghế, nhưng chỉ bán được 160 vé trước giờ khởi hành. Nếu bán thêm 10 vé giờ chót với giá 500.000đ/vé, trong khi chi phí biên để phục vụ mỗi hành khách chỉ là 200.000đ (suất ăn, bảo hiểm, hành lý…), thì:

MR = 500.000đ, MC = 200.000đ → MR > MC

→ Bán thêm vẫn sinh lời → nên áp dụng chương trình giảm giá phút chót.

Đây là một ví dụ điển hình của chiến lược dynamic pricing, được xác lập dựa trên phân tích MR.

b. Ngành bán lẻ: Quyết định giảm giá xả hàng tồn

Một chuỗi siêu thị đang tồn kho 2.000 hộp sữa gần hết hạn. Giá bán gốc là 35.000đ/hộp, nhưng hàng không bán được. Nếu hạ giá còn 25.000đ, chi phí xử lý kho và vận chuyển là 18.000đ/hộp:

MR = 25.000đ, MC = 18.000đ → MR > MC

→ Vẫn có thể bán lỗ trên giá nhưng lời trên chi phí biên → nên giảm giá để tối ưu dòng tiền.

c. Startup công nghệ: Tối ưu định giá gói sản phẩm

Một startup cung cấp nền tảng phần mềm tính phí theo user. MR của mỗi user mới ban đầu là 50.000đ, nhưng càng về sau, do chi phí chăm sóc, hỗ trợ tăng lên, MR giảm còn 30.000đ/user.

→ Startup quyết định dừng khuyến mãi mở rộng số lượng user, thay vào đó tập trung vào tăng ARPU (doanh thu bình quân trên mỗi người dùng) bằng cách bán thêm gói dịch vụ kèm theo.

Bài tập minh họa thực hành

Bài tập 1: Công ty A bán 100 sản phẩm với tổng doanh thu 20 triệu đồng. Khi bán thêm 1 sản phẩm, doanh thu tăng lên 20,18 triệu đồng. Hỏi:

a) MR là bao nhiêu?

b) Nếu chi phí để sản xuất thêm 1 sản phẩm là 160.000đ, quyết định nên sản xuất hay không?

Giải:

a) MR = (20,18 – 20) triệu = 180.000đ

b) Vì MR > MC (180.000 > 160.000) → nên tiếp tục sản xuất

Bài tập 2: Một doanh nghiệp bán sản phẩm với giá giảm dần theo sản lượng. Bảng dữ liệu:

| Sản lượng (Q) | Giá bán (P) | Tổng doanh thu (TR) |

|---|---|---|

| 10 | 100.000 | 1.000.000 |

| 11 | 98.000 | 1.078.000 |

Hỏi MR tại sản lượng thứ 11 là bao nhiêu?

Giải:

MR = (1.078.000 – 1.000.000) / (11 – 10) = 78.000đ

→ Dù giá bán giảm, doanh thu vẫn tăng thêm → MR dương → có thể tiếp tục mở rộng nếu MC < 78.000đ

Bài tập 3 (tư duy):

Một doanh nghiệp sản xuất đang có MR = MC. Giám đốc muốn mở rộng sản xuất thêm 10%. Bạn là trưởng phòng tài chính – bạn khuyên gì?

Gợi ý trả lời: MR = MC là điểm tối ưu → mở rộng thêm sản lượng có thể khiến MR < MC → gây giảm lợi nhuận. Nên phân tích lại chi phí biên sau mở rộng trước khi quyết định.

Tạm kết phần này:

Doanh thu cận biên không chỉ là khái niệm trong sách vở, mà chính là thước đo giúp doanh nghiệp:

- Xác định chiến lược mở rộng, thu hẹp sản lượng

- Tối ưu chiến lược giá trong từng bối cảnh thị trường

- Đưa ra quyết định xử lý hàng tồn, quản trị dòng tiền

- Tối ưu mô hình tăng trưởng với nguồn lực hạn chế

VIII. Case study thực tế

Để hiểu rõ sức mạnh của doanh thu cận biên, chúng ta cần nhìn vào cách các doanh nghiệp ứng dụng MR trong các tình huống kinh doanh cụ thể, nơi mà mỗi con số không chỉ là phép tính, mà còn là căn cứ để đưa ra quyết định sống còn.

1. Amazon: Bán thêm nhưng vẫn lời nhờ MR

Tình huống: Trong giai đoạn đầu mở rộng hệ sinh thái Prime, Amazon sẵn sàng bán hàng với biên lợi nhuận cực thấp, thậm chí thua lỗ trên từng sản phẩm. Tuy nhiên, bằng cách theo dõi MR trên từng đơn hàng bổ sung, Amazon nhận thấy:

- Với mỗi khách hàng Prime mới, họ không chỉ mua một sản phẩm, mà tạo ra giá trị đơn hàng lặp lại.

- MR thực tế trên vòng đời khách hàng (CLV) > MC ngắn hạn cho mỗi đơn hàng lỗ.

Kết quả: Amazon chấp nhận giảm giá mạnh, miễn phí vận chuyển để kích hoạt hành vi mua, nhờ đó gia tăng MR dài hạn vượt xa MC, từ đó thu được lợi nhuận trên quy mô lớn.

Bài học: Đừng chỉ nhìn MR ở lần bán đầu tiên. Doanh thu cận biên có thể phát huy sức mạnh nếu bạn có mô hình khai thác giá trị dài hạn trên mỗi khách hàng.

2. Hãng taxi công nghệ: Định giá giờ cao điểm

Tình huống: Một hãng gọi xe lớn áp dụng chính sách định giá theo thời gian thực (real-time pricing). Khi nhu cầu tăng đột biến (giờ cao điểm, mưa, lễ tết), hệ thống tự động tăng giá. MR trong những thời điểm này:

- Tăng vọt theo đơn hàng, do hành khách vẫn sẵn sàng trả giá cao

- MC gần như giữ nguyên, vì chi phí vận hành không đổi

Kết quả: MR > MC nhiều lần → doanh nghiệp tăng cường tài xế, kích hoạt thưởng, đảm bảo nguồn cung → vừa đảm bảo lợi nhuận, vừa giữ trải nghiệm khách hàng.

Bài học: Trong các mô hình nền tảng, phân tích MR giúp đưa ra chiến lược giá động phù hợp với hành vi thị trường theo thời gian thực.

3. Nhà máy sản xuất linh kiện điện tử: Giới hạn năng lực

Tình huống: Một doanh nghiệp sản xuất bo mạch in (PCB) tăng sản lượng để đáp ứng đơn hàng lớn. Ban đầu:

- MR tăng đều → sản lượng tăng từ 1.000 lên 1.500 đơn vị/tháng

- Tuy nhiên, từ mốc 1.600 đơn vị, MR bắt đầu giảm dần, do khách yêu cầu chiết khấu cao hơn để mua số lượng lớn.

Trong khi đó, MC tăng do phải vận hành thêm ca đêm, tăng khấu hao máy móc, phát sinh chi phí kiểm tra lỗi.

Kết quả: MR < MC → doanh nghiệp tạm ngừng mở rộng sản lượng, thay vào đó đầu tư nâng cấp dây chuyền để giảm MC trước khi nhận thêm đơn.

Bài học: Tăng sản lượng không đồng nghĩa với tăng lợi nhuận. Chỉ khi MR lớn hơn MC, việc mở rộng mới tạo ra giá trị ròng thực sự.

4. Hãng mỹ phẩm online: Tận dụng dữ liệu MR để tái cơ cấu danh mục

Tình huống: Startup mỹ phẩm A phân tích MR theo từng sản phẩm và phát hiện:

- 70% doanh thu đến từ 3 dòng son dưỡng có MR cao

- Một số sản phẩm kem dưỡng cao cấp có giá bán cao, nhưng MR thấp do chi phí quảng cáo cao, tỷ lệ hoàn trả lớn

Kết quả: Doanh nghiệp loại bỏ 20% danh mục có MR thấp → tập trung ngân sách vào sản phẩm có MR tăng theo quy mô (economies of scale).

Bài học: MR là công cụ tối ưu danh mục sản phẩm cực kỳ hiệu quả, giúp doanh nghiệp tối ưu lợi nhuận trên từng dòng hàng, thay vì ôm đồm toàn bộ.

Những case study trên đã cho thấy rằng:

- MR không chỉ là công thức, mà là chỉ báo định hướng cho hàng loạt quyết định chiến lược: từ định giá, mở rộng sản xuất, cho đến cơ cấu danh mục sản phẩm.

- Hiểu và phân tích MR đúng cách sẽ giúp doanh nghiệp tránh được các quyết định tăng trưởng sai lầm, đồng thời khai thác triệt để tiềm năng doanh thu biên.

Nếu bạn đang quan tâm đến cách doanh nghiệp thực hiện điều chỉnh chiến lược tài chính thông qua số liệu, hãy đọc tiếp bài viết Mô hình DuPont – một công cụ phân tích tài chính đa chiều dựa trên mối quan hệ giữa lợi nhuận, hiệu suất tài sản và đòn bẩy tài chính.

IX. FAQ – Câu hỏi thường gặp về doanh thu cận biên

1. Doanh thu cận biên có phải là lợi nhuận không?

Không.

Doanh thu cận biên (MR) chỉ phản ánh phần doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm. Trong khi đó, lợi nhuận là phần chênh lệch giữa tổng doanh thu và tổng chi phí. Để xác định lợi nhuận cận biên, bạn cần so sánh MR với chi phí cận biên (MC).

2. MR có bao giờ bằng 0 hoặc âm không?

Có.

Trong một số trường hợp, nếu để bán thêm sản phẩm, doanh nghiệp phải giảm giá quá sâu, làm tổng doanh thu không tăng, thậm chí giảm thì MR sẽ bằng 0 hoặc âm. Khi đó, doanh nghiệp nên dừng sản xuất vì đang bán lỗ theo nghĩa doanh thu.

3. MR có thể lớn hơn giá bán không?

Trong thị trường cạnh tranh không hoàn hảo thì không. Trong các mô hình như độc quyền hay thị trường có độ co giãn cầu thấp, MR luôn nhỏ hơn hoặc bằng giá bán, vì phải hạ giá để bán thêm.

Tuy nhiên, trong thị trường cạnh tranh hoàn hảo, MR = giá bán (P).

4. Doanh nghiệp nhỏ có cần tính MR không?

Có.

MR không chỉ dành cho doanh nghiệp lớn hay các mô hình kinh tế học lý thuyết. Ngay cả hộ kinh doanh nhỏ, khi cân nhắc giảm giá, bán thêm, xả hàng tồn… cũng đang ngầm tính toán doanh thu cận biên để ra quyết định hợp lý.

Việc hiểu rõ MR giúp ra quyết định có cơ sở hơn, giảm rủi ro và tối ưu lợi nhuận.

5. MR có thể tính theo nhóm sản phẩm không?

Có thể. Trong thực tế, MR có thể được tính cho từng dòng sản phẩm, từng nhóm hàng hóa hoặc theo từng phân khúc khách hàng, tùy theo mức độ chi tiết của dữ liệu mà doanh nghiệp sở hữu. MR theo dòng sản phẩm giúp đánh giá hiệu quả danh mục, từ đó tối ưu hóa đầu tư sản xuất và marketing.

6. MR có dùng trong phân tích khách hàng không?

Có.

Trong mô hình định giá theo vòng đời khách hàng (Customer Lifetime Value), MR có thể được sử dụng để đánh giá doanh thu biên tạo ra từ mỗi khách hàng mới, từ đó quyết định chi phí marketing hợp lý. Đây là ứng dụng phổ biến trong các mô hình SaaS, thương mại điện tử, tài chính tiêu dùng.

7. MR có thể áp dụng để định giá khuyến mãi không?

Rất phù hợp. MR là chỉ số then chốt trong việc đánh giá hiệu quả của các chương trình giảm giá, khuyến mãi, flash sale…

Nếu MR sau khuyến mãi vẫn lớn hơn MC, doanh nghiệp có thể chấp nhận giảm giá sâu để gia tăng sản lượng, cải thiện dòng tiền hoặc xử lý hàng tồn.

8. Khi nào không nên dùng MR để ra quyết định?

- Khi thiếu dữ liệu doanh thu đáng tin cậy

- Khi không rõ chi phí cận biên thực tế

- Khi quyết định mang tính dài hạn chiến lược, như xây dựng nhà máy mới, tái cấu trúc mô hình kinh doanh

→ Lúc đó, cần phân tích sâu hơn kết hợp với chi phí cơ hội, NPV, ROI và kế hoạch dòng tiền dài hạn

Kết luận

Trong thế giới kinh doanh hiện đại, nơi mỗi quyết định đều có thể tạo ra sự khác biệt về lợi nhuận, doanh thu cận biên (marginal revenue) là một trong những chỉ số quan trọng bậc nhất mà bất kỳ doanh nghiệp nào cũng cần hiểu rõ.

Nó không chỉ giúp đo lường doanh thu bổ sung khi bán thêm sản phẩm, mà còn trở thành kim chỉ nam để cân nhắc mở rộng quy mô, điều chỉnh chiến lược giá, tối ưu danh mục và kiểm soát hiệu quả tài chính.

Thông qua việc kết hợp MR với các chỉ số như chi phí cận biên (MC), doanh thu bình quân (AR), hay lợi ích cận biên (MB), doanh nghiệp có thể xác định sản lượng tối ưu, tránh được rủi ro sản xuất dư thừa và xây dựng chiến lược tăng trưởng bền vững dựa trên dữ liệu.

Tuy nhiên, như mọi công cụ phân tích, MR không phải thuật toán hoàn hảo. Nó chỉ phát huy giá trị khi đi cùng với dữ liệu chính xác, được đặt trong bối cảnh thị trường cụ thể, và luôn cần được xem xét song song với các yếu tố dài hạn như chi phí cơ hội, biến động nhu cầu và chiến lược định vị thương hiệu.