WACC là một trong những chỉ số quan trọng bậc nhất trong tài chính doanh nghiệp, đặc biệt khi định giá cổ phiếu hoặc quyết định đầu tư.

Nó cho biết mỗi đồng vốn doanh nghiệp huy động sẽ tốn bao nhiêu chi phí thực sự.

Trong bài viết này, chúng ta sẽ cùng khám phá WACC là gì, công thức tính, ý nghĩa và cách áp dụng để đánh giá hiệu quả sử dụng vốn cũng như khả năng tạo giá trị của doanh nghiệp một cách toàn diện.

I. WACC là gì?

Trong thế giới tài chính, nơi mỗi quyết định đầu tư đều mang theo rủi ro và kỳ vọng sinh lời, WACC chính là cột mốc giúp doanh nghiệp và nhà đầu tư định vị đúng điểm hòa vốn giữa chi phí và lợi nhuận kỳ vọng.

Nếu ROIC nói lên hiệu quả sử dụng vốn, thì WACC lại trả lời cho câu hỏi: “Mỗi đồng vốn doanh nghiệp huy động có chi phí bao nhiêu?”

Khi hiểu rõ và tính đúng WACC, doanh nghiệp sẽ biết nên đầu tư vào đâu, huy động vốn như thế nào, và nhà đầu tư cũng có thể xác định được liệu doanh nghiệp có thực sự tạo ra giá trị hay chỉ đang quay vòng vốn một cách tốn kém.

WACC là viết tắt của gì?

WACC là viết tắt của Weighted Average Cost of Capital, hay còn gọi là Chi phí vốn bình quân gia quyền. Đây là chỉ số thể hiện chi phí bình quân mà doanh nghiệp phải trả để huy động 1 đồng vốn, bao gồm cả vốn vay (nợ) và vốn chủ sở hữu.

Trong cấu trúc vốn của một công ty, không phải tất cả vốn đều đến từ một nguồn. Có phần đến từ cổ đông, phần đến từ ngân hàng hoặc trái phiếu. Mỗi nguồn vốn có chi phí riêng và WACC chính là trung bình có trọng số của những chi phí đó, dựa trên tỷ trọng từng loại vốn trong tổng cơ cấu.

Nếu bạn chưa rõ về cách doanh nghiệp sử dụng vốn để tạo ra lợi nhuận, hãy tham khảo bài viết ROIC là gì? Cách đánh giá hiệu quả sử dụng vốn trong doanh nghiệp để có cái nhìn đầy đủ hơn.

Tại sao WACC lại quan trọng đến vậy?

WACC không chỉ là một con số trong bảng tính Excel mà là trục xoay chính trong mọi quyết định tài chính chiến lược:

- Nó giúp xác định liệu một dự án đầu tư có khả năng mang lại lợi nhuận cao hơn chi phí vốn hay không.

- Nó là tỷ lệ chiết khấu trong mô hình định giá DCF, từ đó ảnh hưởng trực tiếp tới định giá cổ phiếu, doanh nghiệp hay tài sản.

- Nó phản ánh rủi ro tổng thể mà thị trường yêu cầu khi cấp vốn cho doanh nghiệp, nếu rủi ro cao, WACC sẽ cao và ngược lại.

Ví dụ thực tế: Giả sử một doanh nghiệp có WACC 10%. Nếu một dự án đầu tư chỉ mang lại lợi suất 8%, thì theo nguyên tắc tài chính, dự án đó không nên thực hiện vì sẽ phá hủy giá trị thay vì tạo ra giá trị mới cho cổ đông.

Để hiểu sâu hơn về ứng dụng của WACC trong định giá, bạn có thể tìm hiểu thêm về bài viết DCF là gì? Cách sử dụng mô hình chiết khấu dòng tiền trong định giá cổ phiếu

WACC đóng vai trò như mức lãi suất tối thiểu mà một doanh nghiệp cần đạt được khi triển khai một dự án mới. Nếu không vượt qua được ngưỡng này, doanh nghiệp về bản chất đang tiêu tốn vốn chứ không tạo ra giá trị.

Đó là lý do vì sao hiểu rõ và biết cách vận dụng WACC là một kỹ năng sống còn trong cả đầu tư và quản trị tài chính doanh nghiệp.

II. Các thành phần cấu thành WACC

WACC không đơn thuần là một công thức, nó là sự phản ánh chân thực nhất của cách doanh nghiệp được tài trợ và chi phí đi kèm với từng nguồn vốn đó.

Để hiểu và sử dụng WACC đúng cách, điều đầu tiên là phải nắm vững các thành phần cấu thành chỉ số này.

Cấu trúc vốn doanh nghiệp: E, D và V

Mỗi doanh nghiệp thường có hai nguồn vốn chính:

- E – Equity (Vốn chủ sở hữu): tiền từ cổ đông hoặc giữ lại từ lợi nhuận

- D – Debt (Nợ vay): tiền từ ngân hàng, trái phiếu, các khoản vay khác

Tổng vốn đầu tư: V = E + D

Tỷ trọng của mỗi loại vốn sẽ quyết định mức ảnh hưởng của chi phí tương ứng trong công thức WACC. Do đó, doanh nghiệp có tỷ trọng nợ cao sẽ bị chi phối bởi chi phí nợ, và ngược lại.

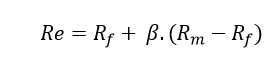

Chi phí vốn chủ sở hữu (Re)

Đây là phần lợi nhuận kỳ vọng mà cổ đông đòi hỏi để đổi lại việc họ đầu tư vào doanh nghiệp thay vì gửi tiết kiệm hay đầu tư vào nơi khác có mức độ rủi ro tương đương.

Cách phổ biến nhất để xác định Re là mô hình CAPM, với công thức:

Trong đó:

- R(f) là lãi suất rủi ro (thường là trái phiếu chính phủ)

- 𝛽: Hệ số đo mức độ biến động của cổ phiếu so với thị trường

- Rm: Tỷ suất lợi nhuận kỳ vọng của thị trường

Ví dụ: Nếu 𝑅𝑓 = 4 %, 𝑅𝑚 = 10%, 𝛽 = 1.2

→ Re = 4% + 1.2 × (10% – 4%) = 11.2%

Để hiểu rõ hơn về công thức này, bạn có thể tham khảo bài viết CAPM là gì? Cách xác định chi phí vốn chủ sở hữu theo mô hình CAPM

Chi phí nợ vay (Rd)

Chi phí nợ chính là lãi suất thực tế mà doanh nghiệp phải trả cho khoản nợ vay, được điều chỉnh theo thuế, vì lãi vay thường được khấu trừ thuế.

Công thức:

Rd (sau thuế) = Lãi suất vay x (1 – Thuế suất)

Tại sao lại nhân (1 – thuế)?

Vì trong nhiều hệ thống thuế (như ở Việt Nam), lãi vay là chi phí hợp lệ được trừ vào thu nhập chịu thuế. Điều này tạo ra một lợi ích thuế được gọi là lá chắn thuế, làm giảm chi phí vốn thực tế của doanh nghiệp.

Ví dụ: Lãi vay = 9%, Thuế TNDN = 20% → Rd sau thuế = 9% × (1 – 0.2) = 7.2%

Chi phí cổ phiếu ưu đãi (nếu có)

Nếu doanh nghiệp phát hành cổ phiếu ưu đãi, chi phí trả cổ tức cố định cho loại cổ phiếu này cũng được tính như một phần riêng biệt trong WACC.

Tuy nhiên, ở Việt Nam, cổ phiếu ưu đãi ít phổ biến, nên thành phần này có thể được bỏ qua trong hầu hết trường hợp.

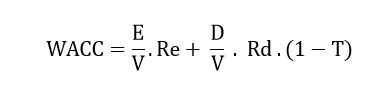

Công thức tổng thể của WACC

Sau khi xác định từng thành phần, công thức tổng quát là:

Trong đó:

- E/V và D/V: Tỷ trọng vốn chủ và nợ trong cơ cấu tổng vốn

- Re: Chi phí vốn chủ sở hữu

- Rd: Chi phí nợ vay (đã điều chỉnh thuế)

- T: Thuế suất doanh nghiệp

WACC là sự kết hợp chặt chẽ giữa chi phí và tỷ trọng của từng nguồn vốn trong doanh nghiệp. Mỗi thành phần không chỉ có giá trị về mặt toán học mà còn mang theo câu chuyện tài chính và chiến lược vốn phía sau.

Hiểu rõ từng phần chính là bước đầu tiên để sử dụng WACC một cách chính xác và hiệu quả.

III. Công thức tính WACC và ví dụ minh họa

Khi đã hiểu từng thành phần cấu thành WACC, việc quan trọng tiếp theo là biết cách kết hợp chúng lại thành một chỉ số hoàn chỉnh.

Việc này không chỉ giúp bạn áp dụng vào bài toán phân tích tài chính cụ thể, mà còn giúp ra quyết định đầu tư đúng đắn hơn khi đứng trước các con số lợi nhuận hấp dẫn nhưng chưa chắc tạo ra giá trị thực.

Công thức tổng quát của WACC

Công thức chuẩn thường được sử dụng như sau:

Trong đó:

- E: Giá trị thị trường của vốn chủ sở hữu

- D: Giá trị thị trường của nợ vay

- V = E + D: Tổng giá trị vốn

- Re: Chi phí vốn chủ sở hữu (theo CAPM)

- Rd: Chi phí nợ vay (sau điều chỉnh thuế)

- T: Thuế suất thu nhập doanh nghiệp hiện hành

Nếu doanh nghiệp có cổ phiếu ưu đãi (preferred shares), công thức cần bổ sung thêm thành phần chi phí vốn cổ phiếu ưu đãi (Rp). Tuy nhiên, ở Việt Nam loại vốn này không phổ biến nên có thể được bỏ qua trong đa số trường hợp.

Ví dụ minh họa tính WACC chi tiết

Giả sử doanh nghiệp ABC có các thông tin sau:

- Giá trị thị trường vốn chủ sở hữu (E): 400 tỷ VNĐ

- Giá trị thị trường nợ vay (D): 600 tỷ VNĐ

- Chi phí vốn chủ sở hữu (Re): 12%

- Chi phí nợ vay danh nghĩa: 9%

- Thuế thu nhập doanh nghiệp (T): 20%

Bước 1: Tính tổng giá trị vốn

V = E + D = 400 + 600 = 1.000 tỷ VNĐ

Bước 2: Tính chi phí nợ vay sau thuế

Rd . (1 – T) = 9% . (1 – 0.2) = 7.2%

Bước 3: Áp dụng công thức WACC

WACC = (400/1000) . 12% + (600/1000) . 7.2%

= 0.4 . 12% + 0.6 . 7.2% = 4.8% + 4.32% = 9.12%

→ WACC của doanh nghiệp ABC là 9.12%

Diễn giải kết quả

Với WACC = 9.12%, điều này có nghĩa là doanh nghiệp cần ít nhất một khoản lợi nhuận trên vốn đầu tư (ROIC, IRR…) lớn hơn 9.12% để tạo giá trị cho cổ đông.

Nếu một dự án mang lại lợi suất 11%, doanh nghiệp nên xem xét thực hiện vì lợi nhuận vượt qua chi phí vốn.

Ngược lại, nếu ROIC chỉ ở mức 7%, thì dù lợi nhuận ròng vẫn dương, doanh nghiệp đang lãng phí vốn và phá hủy giá trị tài chính dài hạn.

Nếu bạn muốn hiểu sâu hơn về mối quan hệ này, đừng bỏ qua bài viết ROIC là gì? Cách so sánh ROIC và WACC để đánh giá tạo giá trị doanh nghiệp.

Một vài lưu ý khi áp dụng công thức:

- Dữ liệu nên được tính theo giá trị thị trường, không phải giá trị sổ sách

- Thuế suất thực tế (effective tax rate) mới phản ánh đúng lợi ích thuế từ nợ vay

- Re nên được tính theo CAPM nếu có đủ dữ liệu (beta, Rf, Rm)

- Nên tính WACC trung bình theo năm nếu cấu trúc vốn biến động nhiều

IV. Ý nghĩa và vai trò của WACC

Ở bề nổi, WACC là một con số phần trăm. Nhưng ở chiều sâu, WACC chính là hệ quy chiếu của mọi quyết định tài chính lớn nhỏ trong doanh nghiệp, từ việc có nên đầu tư một dự án mới, phát hành trái phiếu, đến định giá doanh nghiệp khi gọi vốn hay IPO.

1. WACC là chi phí cơ hội của doanh nghiệp

Mỗi đồng vốn được huy động, dù là từ cổ đông hay ngân hàng, đều mang theo một cái giá. WACC giúp doanh nghiệp trả lời câu hỏi: “Để có 1 đồng vốn, tôi phải trả bao nhiêu?”

Nếu lợi nhuận kỳ vọng không vượt qua được ngưỡng này, thì đầu tư chỉ đang tiêu hao tài nguyên chứ không tạo ra giá trị.

Ví dụ: Nếu một công ty có WACC = 10%, bất kỳ dự án nào có lợi suất < 10% đều bị coi là không hiệu quả về mặt tài chính.

2. WACC là công cụ đánh giá hiệu quả đầu tư

Trong mô hình chiết khấu dòng tiền (DCF), WACC chính là tỷ lệ chiết khấu phản ánh rủi ro và kỳ vọng sinh lời của các nhà đầu tư.

Khi tính giá trị hiện tại ròng (NPV) hoặc nội suất hoàn vốn (IRR), WACC là thước đo chuẩn để biết dự án có đáng làm hay không.

- Nếu IRR > WACC → Dự án sinh lời, nên thực hiện

- Nếu IRR < WACC → Dự án không đủ hấp dẫn, nên cân nhắc lại

3. WACC phản ánh rủi ro của doanh nghiệp trên thị trường

WACC càng cao → nhà đầu tư càng yêu cầu mức sinh lời cao hơn để bù đắp rủi ro. Ngược lại, WACC thấp thường cho thấy:

- Doanh nghiệp có xếp hạng tín nhiệm tốt

- Đòn bẩy tài chính được kiểm soát

- Rủi ro hoạt động, rủi ro thị trường ở mức ổn định

Vì thế, WACC chính là gương soi rủi ro tổng thể, và việc tối ưu WACC giúp doanh nghiệp giảm chi phí vốn, tăng năng lực cạnh tranh.

4. WACC là căn cứ định giá cổ phiếu/doanh nghiệp

Các nhà đầu tư, quỹ đầu tư và tổ chức tài chính đều dựa vào WACC để định giá doanh nghiệp.

Khi tính giá trị hợp lý của một cổ phiếu, việc sử dụng sai WACC (ví dụ: lấy theo ngành thay vì theo doanh nghiệp cụ thể) có thể dẫn đến sai số lớn trong định giá, dẫn tới quyết định mua bán sai lầm.

5. WACC trong chiến lược tài trợ vốn

Khi đưa ra quyết định tăng vốn, doanh nghiệp sẽ dựa vào WACC để:

- So sánh giữa phát hành cổ phiếu mới hay vay nợ

- Tính toán chi phí thực tế của từng phương án

- Tối ưu cơ cấu vốn để giảm chi phí vốn chung

Ví dụ thực tế: Một công ty có thể chọn vay ngân hàng thay vì phát hành thêm cổ phiếu nếu chi phí nợ (sau thuế) thấp hơn chi phí vốn chủ sở hữu, giúp WACC giảm và gia tăng ROIC.

6. Kết nối với chỉ số ROIC

WACC không đứng riêng. Nó cần được so sánh với ROIC (Return on Invested Capital) – tỷ suất lợi nhuận trên vốn đầu tư để đánh giá doanh nghiệp có tạo ra giá trị hay không.

- ROIC > WACC → tạo giá trị cho cổ đông

- ROIC < WACC → phá hủy giá trị, dù lợi nhuận có thể vẫn tăng

WACC không phải là con số bạn chỉ tính cho vui rồi bỏ đó. Nó là căn cứ cốt lõi để doanh nghiệp phát triển bền vững, ra quyết định đầu tư chính xác và tăng giá trị cổ đông theo thời gian.

V. Ưu điểm và hạn chế của WACC

WACC là một trong những chỉ số cốt lõi của tài chính doanh nghiệp, được sử dụng rộng rãi trong định giá, phân tích hiệu quả đầu tư và ra quyết định chiến lược.

Tuy nhiên, giống như bất kỳ công cụ tài chính nào, WACC cũng có giới hạn và sử dụng nó một cách mù quáng có thể dẫn đến sai lệch trong phân tích.

Ưu điểm của WACC

Phản ánh toàn diện chi phí vốn thực tế

WACC kết hợp cả chi phí vốn chủ sở hữu và nợ vay, với tỷ trọng tương ứng trong cơ cấu vốn nên phản ánh mức chi phí vốn trung bình thực tế mà doanh nghiệp phải gánh chịu để vận hành hoạt động.

Là công cụ chuẩn trong định giá doanh nghiệp

Trong các mô hình định giá hiện đại như DCF (Discounted Cash Flow), WACC được dùng làm tỷ lệ chiết khấu, đóng vai trò then chốt để xác định giá trị hiện tại của dòng tiền trong tương lai. Đây là ứng dụng thực tiễn phổ biến và hiệu quả nhất của chỉ số này.

Gắn liền với chiến lược tài chính doanh nghiệp

WACC cho phép ban lãnh đạo so sánh chi phí của các phương án tài trợ khác nhau, từ đó chọn lựa cơ cấu vốn tối ưu nhằm giảm thiểu chi phí sử dụng vốn và nâng cao lợi nhuận trên mỗi đồng đầu tư.

Được các nhà đầu tư và định chế tài chính tin dùng

Nhờ tính khái quát cao và dễ tích hợp trong các mô hình phân tích, WACC trở thành ngôn ngữ chung trong giới tài chính doanh nghiệp, đặc biệt khi đánh giá rủi ro, hiệu quả, định giá M&A, hoặc gọi vốn.

Hạn chế của WACC

Dựa nhiều vào giả định và dữ liệu ước tính

WACC phụ thuộc vào các thành phần như beta, lợi suất thị trường kỳ vọng, hoặc lãi suất phi rủi ro – vốn thường không có con số tuyệt đối chính xác. Do đó, việc lựa chọn sai dữ liệu có thể làm sai lệch toàn bộ chỉ số.

Không linh hoạt nếu cấu trúc vốn thay đổi

WACC giả định rằng cơ cấu vốn của doanh nghiệp là ổn định. Trong khi đó, nhiều doanh nghiệp thay đổi tỷ trọng vốn chủ và nợ thường xuyên, khiến việc áp dụng WACC cố định trở nên kém chính xác.

Không phù hợp với doanh nghiệp khởi nghiệp hoặc tăng trưởng nhanh

Với các startup hoặc doanh nghiệp tăng trưởng chưa có lịch sử tài chính dài, việc ước lượng WACC là rất khó và dễ sai lệch do thiếu dữ liệu thị trường, beta không đáng tin cậy, và cơ cấu vốn biến động lớn.

Không phản ánh trực tiếp tiềm năng tăng trưởng

WACC chỉ cho biết chi phí huy động vốn, không nói lên doanh nghiệp sẽ dùng vốn đó hiệu quả ra sao. Vì thế, cần kết hợp với chỉ số như ROIC, IRR để đánh giá toàn diện hiệu quả sử dụng vốn.

WACC là một công cụ tài chính vô cùng mạnh mẽ, nhưng không phải là kim chỉ nam duy nhất. Để tận dụng hết sức mạnh của WACC, cần:

- Sử dụng đúng ngữ cảnh và cập nhật dữ liệu chính xác

- Kết hợp với các chỉ số khác như ROIC, EPS, IRR, NPV để có góc nhìn đa chiều

- Thận trọng khi áp dụng cho doanh nghiệp mới, nhỏ hoặc có cơ cấu vốn chưa ổn định

VI. WACC bao nhiêu là tốt?

Một trong những câu hỏi phổ biến nhất khi học hoặc ứng dụng WACC là: “WACC bao nhiêu là hợp lý?”

Tuy nhiên, điều quan trọng không nằm ở một con số cố định, mà là ở cách đặt chỉ số này vào đúng bối cảnh ngành, doanh nghiệp và thời điểm.

1. Không có tiêu chuẩn “vàng” cho mọi doanh nghiệp

Mỗi ngành có đặc điểm rủi ro và cơ cấu vốn khác nhau, từ đó ảnh hưởng trực tiếp đến WACC.

Những ngành có tài sản cố định lớn, đòn bẩy cao (như bất động sản, hàng không) thường có WACC thấp hơn ngành công nghệ, nơi chi phí vốn chủ sở hữu cao do rủi ro biến động lớn hơn.

Ví dụ so sánh WACC theo ngành (tham khảo theo trung bình toàn cầu):

- Công nghệ: 9-12%

- Sản xuất hàng tiêu dùng: 6-9%

- Bất động sản: 4-7%

- Dịch vụ tài chính: 6-10%

2. So sánh WACC với ROIC, IRR mới cho ra câu trả lời đúng

Thay vì hỏi bao nhiêu là tốt, hãy hỏi:

- ROIC của doanh nghiệp có cao hơn WACC không?

- IRR của dự án đầu tư có vượt ngưỡng WACC không?

Đây mới là cách dùng WACC đúng nghĩa như một ngưỡng tạo giá trị thay vì một chuẩn chung cố định.

| Tình huống | Diễn giải |

|---|---|

| ROIC > WACC | Doanh nghiệp tạo giá trị, sử dụng vốn hiệu quả |

| ROIC < WACC | Phá hủy giá trị, cần xem lại chiến lược tài trợ và đầu tư |

| IRR > WACC | Dự án nên đầu tư |

| IRR < WACC | Dự án không hấp dẫn, nên loại bỏ hoặc cân nhắc lại |

3. WACC thấp chưa chắc là tín hiệu tốt

Nghe có vẻ ngược đời, nhưng WACC thấp đôi khi chỉ là kết quả của việc sử dụng đòn bẩy nợ quá cao. Khi đó, rủi ro tài chính sẽ tiềm ẩn lớn hơn, dù chi phí vốn có vẻ rẻ.

Ví dụ: Một công ty vay nợ 80% tổng vốn có thể có WACC = 6%. Tuy nhiên, chỉ cần lãi suất tăng nhẹ hoặc lợi nhuận sụt giảm, rủi ro vỡ nợ sẽ lập tức hiện ra.

WACC lý tưởng là cân bằng giữa chi phí và rủi ro, chứ không phải càng thấp càng tốt.

4. Theo dõi WACC qua thời gian mới phản ánh bền vững

Một WACC hợp lý không chỉ cần phù hợp với ngành, mà còn cần ổn định và cải thiện qua thời gian.

Nếu WACC của doanh nghiệp ngày càng giảm nhờ cải thiện rating tín dụng, tăng hiệu quả hoạt động, hoặc tối ưu cấu trúc vốn, đó là tín hiệu tích cực về chất lượng quản trị và sức khỏe tài chính.

5. Những sai lầm phổ biến khi đánh giá WACC

- So sánh WACC giữa các ngành khác nhau mà không xét rủi ro đặc thù

- Lấy WACC theo số liệu báo cáo cũ mà không cập nhật theo thị trường

- Chỉ nhìn vào WACC mà bỏ qua các chỉ số sinh lời như ROIC, IRR

WACC không có một con số lý tưởng áp dụng cho tất cả. Thay vào đó, bạn cần:

- So sánh WACC với chỉ số sinh lời như ROIC, IRR

- Đặt WACC trong bối cảnh ngành, doanh nghiệp, và thời điểm

- Theo dõi xu hướng WACC thay vì đánh giá nhất thời

Để đánh giá đúng chất lượng tài chính một doanh nghiệp, hãy đọc thêm bài viết Chi phí sử dụng vốn là gì? Các chiến lược giảm WACC hiệu quả cho doanh nghiệp

VII. Ảnh hưởng của cơ cấu vốn & cách tối ưu WACC

Cùng một quy mô vốn, nhưng cách doanh nghiệp cấu trúc giữa nợ và vốn chủ sở hữu có thể dẫn đến WACC khác nhau đáng kể. Do đó, cơ cấu vốn không chỉ là vấn đề kế toán, mà là đòn bẩy chiến lược giúp tối ưu chi phí tài chính và gia tăng giá trị doanh nghiệp.

Tỷ trọng vốn nợ và vốn chủ ảnh hưởng thế nào đến WACC?

Trong công thức tính WACC, tỷ lệ D/V và E/V (tức là tỷ trọng nợ và vốn chủ sở hữu trong tổng vốn) quyết định mức độ ảnh hưởng của từng loại chi phí đến tổng WACC.

- Nợ vay (Debt) có chi phí thấp hơn vốn chủ nhờ được khấu trừ thuế (tax shield)

- Vốn chủ sở hữu (Equity) có chi phí cao hơn do cổ đông yêu cầu lợi suất cao hơn để bù rủi ro

Như vậy:

- Tăng tỷ lệ nợ ở mức hợp lý → giảm WACC

- Tăng tỷ lệ vốn chủ → tăng độ ổn định, nhưng có thể khiến WACC cao hơn

Tuy nhiên, dùng nợ quá nhiều sẽ làm tăng rủi ro tài chính → lãi vay tăng, xếp hạng tín dụng giảm → WACC lại tăng ngược. Tối ưu chứ không cực đoan!

Các chiến lược tối ưu WACC hiệu quả

Duy trì cơ cấu vốn hợp lý

Không có một tỷ lệ chuẩn cho mọi doanh nghiệp, nhưng phần lớn các doanh nghiệp bền vững thường:

- Duy trì nợ vay ở mức 30–50% tổng vốn

- Đảm bảo khả năng thanh toán lãi vay ổn định qua các kỳ

Ví dụ: Vinamilk là một trong những doanh nghiệp niêm yết tại Việt Nam có cơ cấu vốn bảo thủ với WACC ổn định nhờ dùng nợ vay vừa phải.

Tăng xếp hạng tín dụng (Credit Rating)

Một doanh nghiệp có lịch sử trả nợ tốt, báo cáo tài chính minh bạch sẽ được ngân hàng và nhà đầu tư xếp hạng tín dụng cao hơn → lãi suất vay thấp hơn → giảm Rd → giảm WACC.

Biện pháp:

- Kiểm soát nợ vay đúng hạn

- Nâng cao hệ số thanh toán lãi vay (Interest Coverage Ratio)

- Công bố thông tin tài chính đầy đủ, đúng chuẩn quốc tế

Tăng giá trị thị trường vốn chủ sở hữu

Khi giá cổ phiếu tăng nhờ hoạt động kinh doanh tốt, giá trị vốn chủ cũng tăng → giảm tỷ trọng nợ trong tổng vốn → giảm rủi ro tổng thể → giảm Re (chi phí vốn chủ) theo thời gian.

Đây là cách gián tiếp nhưng bền vững để hạ WACC.

Tận dụng lá chắn thuế (Tax Shield) một cách thông minh

Chi phí lãi vay được khấu trừ thuế làm giảm gánh nặng tài chính. Nhưng để tận dụng tốt:

- Cần đảm bảo lợi nhuận trước thuế dương đều đặn

- Không vay vượt quá khả năng tạo dòng tiền

Lưu ý: Việc vay chỉ để tối ưu WACC trên lý thuyết mà không gắn với chiến lược kinh doanh cụ thể có thể phản tác dụng nghiêm trọng.

Xem xét phát hành cổ phiếu ưu đãi (nếu phù hợp)

Trong một số mô hình tài chính tiên tiến, cổ phiếu ưu đãi có thể giúp giảm chi phí vốn chủ so với cổ phiếu phổ thông, đồng thời không gia tăng áp lực trả nợ như vay ngân hàng.

Tuy nhiên, hình thức này chưa phổ biến ở Việt Nam, thường chỉ dùng trong các thương vụ đầu tư đặc thù hoặc doanh nghiệp lớn.

Cân bằng giữa chi phí và rủi ro

Giảm WACC là tốt, nhưng nếu đánh đổi bằng sự mất ổn định tài chính thì cái giá phải trả có thể còn lớn hơn.

Vì vậy, mục tiêu không phải là WACC thấp nhất, mà là WACC hợp lý nhất, phản ánh đúng rủi ro, duy trì khả năng gọi vốn ổn định và giúp doanh nghiệp tăng trưởng bền vững.

VIII. Ứng dụng WACC trong thực tế

Một chỉ số tài chính dù có phức tạp đến đâu cũng chỉ thực sự có giá trị khi được ứng dụng vào thực tiễn.

Với WACC, vai trò này càng rõ rệt: từ sàn chứng khoán đến phòng họp hội đồng quản trị, WACC được dùng như một kim chỉ nam tài chính cho cả doanh nghiệp lẫn nhà đầu tư.

Định giá doanh nghiệp bằng mô hình DCF

Ứng dụng phổ biến nhất của WACC là làm tỷ lệ chiết khấu trong mô hình DCF (Discounted Cash Flow), một trong những mô hình định giá doanh nghiệp được ưa chuộng nhất hiện nay.

- Các dòng tiền tương lai (FCF) được chiết khấu về hiện tại bằng WACC → tính ra giá trị nội tại của doanh nghiệp

- Nếu giá thị trường < giá trị nội tại → cổ phiếu đang bị định giá thấp → có thể đầu tư

- Nếu giá thị trường > giá trị nội tại → cổ phiếu bị thổi phồng → nên thận trọng

Đánh giá hiệu quả các dự án đầu tư nội bộ

Các doanh nghiệp thường đứng trước nhiều lựa chọn đầu tư: mở rộng nhà máy, mua máy móc mới, phát triển sản phẩm, thậm chí mua lại công ty khác. Khi đó:

- WACC đóng vai trò là ngưỡng chuẩn để so sánh với IRR (internal rate of return) của từng dự án

- Nếu IRR > WACC → nên đầu tư

- Nếu IRR < WACC → có thể cân nhắc loại bỏ dự án đó

Điều này giúp doanh nghiệp lựa chọn những dự án thực sự sinh lời, thay vì bị hấp dẫn bởi bề ngoài tăng trưởng.

Làm cơ sở thiết kế và tối ưu cơ cấu vốn

Ban điều hành doanh nghiệp có thể dựa vào WACC để đưa ra quyết định:

- Nên vay thêm hay phát hành cổ phiếu?

- Có nên mua lại cổ phiếu quỹ để cải thiện Re (chi phí vốn chủ)?

- Mức nợ bao nhiêu là tối ưu để duy trì WACC ở mức hợp lý mà không làm tăng rủi ro tài chính?

Việc theo dõi biến động của WACC theo thời gian giúp doanh nghiệp phản ứng linh hoạt với môi trường kinh tế và thị trường vốn.

Là công cụ phân tích trong thương vụ M&A

Trong các thương vụ mua bán, sáp nhập doanh nghiệp (M&A), WACC được sử dụng để:

- Chiết khấu dòng tiền của đối tượng được mua

- Xác định giá trị hợp lý cho thương vụ

- Đánh giá khả năng tạo giá trị hậu M&A bằng cách so sánh ROIC sau sáp nhập với WACC hợp nhất

Ví dụ thực tế: Trong thương vụ Vingroup bán Vinmec hoặc VinSmart, nhà đầu tư nước ngoài có thể tính WACC của từng mảng để đưa ra mức định giá khác nhau tùy theo rủi ro và tiềm năng.

Dùng để phản ánh rủi ro tổng thể và khả năng sinh lời kỳ vọng

Đối với nhà đầu tư chuyên nghiệp:

- WACC đóng vai trò là benchmark lợi nhuận kỳ vọng

- Dựa vào WACC, họ sẽ yêu cầu doanh nghiệp tạo ra tỷ suất sinh lời (ROIC, EPS, FCF yield…) tương ứng

- Đồng thời WACC cao → rủi ro cao → cần thận trọng hơn khi đầu tư

WACC càng thấp và ổn định, doanh nghiệp càng dễ gọi vốn, càng được định giá cao hơn → cổ đông càng hưởng lợi.

Ứng dụng trong quản trị tài chính nội bộ

Không chỉ dùng cho nhà đầu tư, WACC còn được áp dụng trong:

- Thiết kế hệ thống đo lường hiệu quả nội bộ (KPI tài chính)

- Đánh giá chi phí cơ hội của dòng tiền nếu không sử dụng ngay

- Tính toán lãi suất nội bộ khi lựa chọn phương án sử dụng vốn nhàn rỗi

Từ định giá doanh nghiệp đến lựa chọn dự án đầu tư, từ tối ưu vốn đến ra quyết định chiến lược, WACC không phải chỉ là một công thức tài chính, mà là một công cụ ra quyết định toàn diện cho bất kỳ ai làm việc trong lĩnh vực tài chính doanh nghiệp.

Đừng bỏ qua bài viết IRR là gì? Cách sử dụng IRR cùng với WACC để chọn dự án đầu tư thông minh sẽ giúp bạn hoàn thiện tư duy đánh giá hiệu quả tài chính.

Kết luận

Trong hệ sinh thái tài chính hiện đại, nơi từng quyết định đầu tư hay tài trợ vốn đều gắn liền với rủi ro và kỳ vọng sinh lời, WACC không chỉ là một con số, mà là một hệ quy chiếu chiến lược. Nó cho biết cái giá thực sự mà doanh nghiệp phải trả để huy động vốn và tạo giá trị bền vững.

Chúng ta đã đi qua toàn bộ hành trình để hiểu WACC từ A đến Z:

- WACC là gì, gồm những thành phần nào và cách tính chính xác

- Ý nghĩa cốt lõi: là chi phí cơ hội của doanh nghiệp, là ngưỡng tối thiểu cần vượt qua để tạo giá trị

- So sánh WACC với ROIC, IRR để biết đâu là đầu tư thông minh, đâu là rủi ro ngầm

- Cách tối ưu WACC thông qua cơ cấu vốn, chiến lược tín dụng và khả năng quản trị tài chính

- Và cuối cùng, thấy rõ WACC được sử dụng như thế nào trong thực tế: định giá doanh nghiệp, chọn dự án, ra quyết định chiến lược, gọi vốn hay M&A

Trong thời đại dữ liệu tài chính tràn ngập và dòng vốn ngày càng khắt khe, việc nắm vững và ứng dụng hiệu quả WACC sẽ giúp:

- Nhà đầu tư ra quyết định sáng suốt, chọn đúng doanh nghiệp đáng đầu tư

- Doanh nghiệp quản trị tài chính hiệu quả, tăng khả năng sinh lời dài hạn

- Nhà phân tích đưa ra đánh giá khách quan, phản ánh đúng nội lực tài chính của một công ty

WACC không phải con số tuyệt đối. Nó chỉ thực sự có ý nghĩa khi được đặt vào đúng ngữ cảnh, được so sánh với các chỉ số sinh lời phù hợp và gắn với chiến lược tài chính tổng thể.

Nếu bạn thấy bài viết hữu ích, đừng quên lưu lại để sử dụng khi cần tra cứu, hoặc chia sẻ cho đồng nghiệp, bạn bè đang học tài chính hoặc làm trong lĩnh vực đầu tư, quản trị doanh nghiệp.