Chi phí cận biên là một trong những khái niệm cốt lõi trong kinh tế học và quản trị tài chính doanh nghiệp, đóng vai trò then chốt trong việc đưa ra quyết định sản xuất và định giá.

Dù ngắn gọn về định nghĩa, nhưng tầm ảnh hưởng của nó lại rất sâu rộng.

Trong bài viết này, chúng ta sẽ cùng khám phá chi tiết về chi phí cận biên: từ khái niệm, công thức, vai trò thực tiễn cho đến những sai lầm thường gặp khi áp dụng, giúp bạn hiểu rõ và vận dụng hiệu quả vào hoạt động kinh doanh.

I. Chi phí cận biên là gì?

Chi phí cận biên (Marginal Cost – viết tắt là MC) là một trong những khái niệm cốt lõi trong kinh tế vi mô và quản trị doanh nghiệp hiện đại. Đây là loại chi phí phát sinh thêm khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm.

Tuy chỉ là một thay đổi nhỏ trong sản lượng, nhưng MC lại mang đến cái nhìn sâu sắc về hiệu quả hoạt động, quyết định chiến lược mở rộng hay thu hẹp quy mô, và đặc biệt là tối ưu hóa lợi nhuận.

Khi doanh nghiệp hiểu và áp dụng đúng chi phí cận biên, họ có thể tính toán chính xác xem liệu có nên tiếp tục sản xuất hay dừng lại, có nên giảm giá thành hay điều chỉnh quy trình.

Tưởng như đơn giản, nhưng MC chính là tâm điểm trong các quyết định quản trị hiệu quả chi phí.

Nếu bạn đang phân vân giữa các loại chi phí khác nhau trong doanh nghiệp, hãy đọc thêm bài viết Chi phí sản xuất là gì? để hiểu rõ cấu trúc tổng thể chi phí kinh doanh.

Khái niệm chi phí cận biên

Chi phí cận biên là chi phí tăng thêm khi sản lượng đầu ra tăng thêm một đơn vị. Nói cách khác, đó là mức chi phí bổ sung cần chi ra để sản xuất thêm một sản phẩm. MC giúp doanh nghiệp đánh giá được tác động tài chính của việc tăng sản lượng trong ngắn hạn.

Ví dụ: Nếu để sản xuất 10 chiếc áo thun cần chi 1 triệu đồng, nhưng khi tăng lên 11 chiếc thì tổng chi phí là 1,08 triệu đồng, thì chi phí cận biên cho chiếc áo thứ 11 chính là 80.000 đồng.

Chi phí cận biên không bao gồm chi phí cố định (như tiền thuê xưởng hay khấu hao máy móc), vì những chi phí này không thay đổi khi sản lượng thay đổi.

Phân biệt chi phí cận biên với các loại chi phí khác

Để hiểu rõ hơn MC, ta cần phân biệt nó với những loại chi phí thường gặp trong doanh nghiệp:

- Chi phí bình quân (AC – Average Cost): Là tổng chi phí chia cho tổng sản lượng. Trong khi AC cho biết chi phí trung bình trên mỗi sản phẩm, thì MC tập trung vào chi phí thay đổi khi tăng thêm một đơn vị.

- Chi phí biến đổi (VC – Variable Cost): Là chi phí thay đổi theo sản lượng, nhưng không phản ánh chi phí cụ thể cho từng đơn vị bổ sung như MC.

- Chi phí cố định (FC – Fixed Cost): Không bị ảnh hưởng bởi thay đổi sản lượng, vì vậy không có mặt trong công thức tính MC.

=> Như vậy, chi phí cận biên là thước đo nhạy nhất để theo dõi biến động chi phí theo từng bước mở rộng sản xuất.

Một số vai trò của chi phí cận biên trong quản trị:

- Cân nhắc tăng sản lượng: Doanh nghiệp chỉ nên tiếp tục sản xuất khi MC < giá bán, tức là còn tạo ra lợi nhuận.

- Tối ưu hóa quy trình: Khi MC tăng cao, đó là tín hiệu doanh nghiệp cần xem xét lại chuỗi cung ứng, nhân công hoặc hiệu suất máy móc.

- Quyết định chiến lược định giá: Trong một số ngành như hàng không, bán lẻ, doanh nghiệp sẵn sàng bán dưới chi phí bình quân miễn là giá bán > MC để tối đa hóa dòng tiền.

Gợi ý tìm hiểu thêm: Doanh thu là gì? cũng là một phần quan trọng để phân tích hiệu quả tài chính từ sản lượng và chi phí.

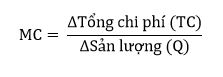

II. Công thức và cách tính chi phí cận biên

Đằng sau một khái niệm tưởng chừng đơn giản như chi phí cận biên là cả một hệ thống tư duy định lượng mà bất kỳ người làm tài chính, quản lý hay chủ doanh nghiệp nào cũng cần nắm vững.

Việc hiểu đúng và tính chính xác MC không chỉ là bài toán lý thuyết, mà còn là chìa khóa quyết định đến dòng tiền, lợi nhuận và chiến lược giá trong thực tiễn kinh doanh.

Công thức tính chi phí cận biên

Chi phí cận biên được xác định bằng công thức cơ bản sau:

Trong đó:

- ΔTC: Tổng chi phí tăng thêm khi sản xuất thêm một lượng hàng hóa.

- ΔQ: Sản lượng tăng thêm tương ứng.

- MC: Chi phí cận biên.

Công thức này giúp tính toán mức chi phí tăng thêm cho mỗi đơn vị sản phẩm bổ sung, một thông số cực kỳ quan trọng trong quản trị chi phí.

Ví dụ minh họa thực tế

Để dễ hiểu hơn, hãy cùng xét một ví dụ cụ thể dưới đây:

- Một doanh nghiệp sản xuất 100 sản phẩm với tổng chi phí là 10.000.000 VNĐ.

- Khi mở rộng sản xuất lên 110 sản phẩm, tổng chi phí tăng lên 11.200.000 VNĐ.

Áp dụng công thức:

MC = (11.200.000 – 10.000.000) / (110 – 100) = 1.200.000 / 10 = 120.000 VNĐ / sản phẩm

Vậy, mỗi sản phẩm bổ sung khiến doanh nghiệp phải chi thêm 120.000 VNĐ. Thông số này sẽ giúp họ cân nhắc xem mức chi phí đó có đáng để tiếp tục tăng sản lượng không, đặc biệt khi so sánh với doanh thu cận biên (MR) mà họ thu được từ mỗi đơn vị bán ra.

Bạn có thể tham khảo thêm khái niệm Doanh thu cận biên là gì? để hiểu cách MC và MR kết hợp xác định mức sản lượng tối ưu.

**Một số lưu ý quan trọng khi tính MC

- Chỉ tính phần thay đổi: Không lấy toàn bộ chi phí chia cho toàn bộ sản lượng, vì đó là chi phí bình quân (AC), không phải MC.

- Chi phí cố định không ảnh hưởng đến MC: Dù sản xuất tăng hay giảm, các khoản như thuê nhà xưởng vẫn không đổi, nên không được đưa vào phần ΔTC.

- Áp dụng cho sản xuất liên tục: MC phát huy hiệu quả cao nhất khi áp dụng trong các mô hình sản xuất có quy mô lớn, lặp lại và dễ đo lường chi phí biến đổi.

Nếu bạn đang tìm hiểu cách phân tích sâu hơn về chi phí, hãy đọc bài viết Chi phí sử dụng vốn là gì? để thấy mối quan hệ giữa chi phí và hiệu quả đầu tư vốn.

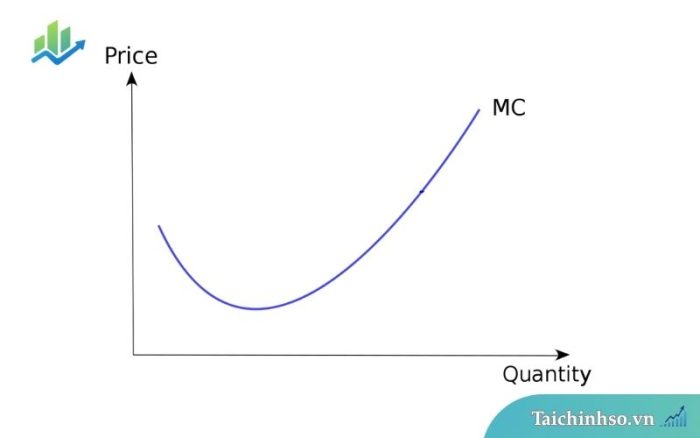

Khi phân tích chi phí cận biên trong bối cảnh vận hành thực tế, đồ thị chi phí cận biên chính là công cụ trực quan giúp doanh nghiệp, nhà đầu tư và nhà quản trị hình dung rõ ràng sự thay đổi chi phí theo sản lượng. Không chỉ là một đường cong đơn thuần, biểu đồ chi phí cận biên còn phản ánh quy luật năng suất cận biên giảm dần – một quy luật kinh tế cơ bản trong mọi dây chuyền sản xuất.

IV. Đồ thị và hình thái đường chi phí cận biên

Khi phân tích chi phí cận biên trong bối cảnh vận hành thực tế, đồ thị chi phí cận biên chính là công cụ trực quan giúp doanh nghiệp, nhà đầu tư và nhà quản trị hình dung rõ ràng sự thay đổi chi phí theo sản lượng.

Không chỉ là một đường cong đơn thuần, biểu đồ chi phí cận biên còn phản ánh quy luật năng suất cận biên giảm dần, một quy luật kinh tế cơ bản trong mọi dây chuyền sản xuất.

Đường chi phí cận biên có hình chữ U

Trong thực tiễn, khi vẽ đồ thị chi phí cận biên (MC) theo sản lượng, chúng ta thường thu được một đường cong hình chữ U. Điều này phản ánh ba giai đoạn cơ bản trong quá trình sản xuất:

- Giai đoạn 1 – MC giảm dần: Khi mới bắt đầu tăng sản lượng, hiệu suất lao động và máy móc còn cao, nguyên vật liệu được sử dụng hiệu quả hơn → chi phí cận biên giảm.

- Giai đoạn 2 – MC đạt điểm đáy: Đây là điểm mà chi phí cận biên đạt mức thấp nhất – gọi là điểm sản lượng tối ưu trong ngắn hạn.

- Giai đoạn 3 – MC tăng trở lại: Khi sản lượng tiếp tục tăng vượt quá năng lực tối ưu của nhà máy, chi phí cho mỗi đơn vị sản phẩm tăng vọt do hao hụt, chậm trễ, quá tải thiết bị, phát sinh lỗi…

Tóm lại, đường MC hình chữ U thể hiện một chu trình hiệu quả: ban đầu mở rộng sẽ tiết kiệm chi phí, nhưng nếu vượt quá giới hạn, bạn sẽ phải trả giá bằng mức chi phí tăng lên cho mỗi đơn vị tiếp theo.

Minh họa trực quan

Hãy hình dung bạn điều hành một xưởng bánh:

- Sản xuất 50 cái bánh/ngày thì chi phí trung bình rất cao do lãng phí nguyên liệu, nhân công rảnh rỗi.

- Khi tăng lên 100-120 cái/ngày, chi phí trên mỗi cái bánh giảm mạnh vì tận dụng tối đa máy móc, nguyên liệu.

- Nhưng nếu cố gắng đẩy lên 200 cái/ngày trong cùng thời gian, lò nướng quá tải, nguyên liệu phải mua thêm giá cao, nhân viên mệt mỏi → chi phí tăng vọt.

=> Đó chính là biểu hiện sống động của đường chi phí cận biên hình chữ U.

Để hiểu rõ hơn cách chi phí biến đổi theo từng giai đoạn sản xuất, bạn có thể tham khảo bài viết Chi phí biến đổi là gì? – một khái niệm có liên hệ chặt chẽ với MC.

***Vai trò của biểu đồ MC trong phân tích tài chính

- Xác định mức sản lượng tối ưu: Đỉnh điểm hiệu quả của doanh nghiệp là khi sản lượng ở gần đáy đường MC, tức là chi phí cận biên thấp nhất.

- Dự báo điểm bão hòa chi phí: Khi MC bắt đầu tăng, đó là cảnh báo hệ thống đang tiệm cận giới hạn năng suất và cần tái cấu trúc.

- Tối ưu hóa quyết định đầu tư: Việc mở rộng sản xuất nên thực hiện ở giai đoạn MC đang giảm, tránh rót vốn vào khi MC đã bắt đầu leo thang.

Nếu bạn quan tâm đến công cụ phân tích toàn diện hiệu suất tài chính, đừng bỏ qua Mô hình DuPont – công cụ giúp bạn đo lường lợi nhuận một cách sâu sắc.

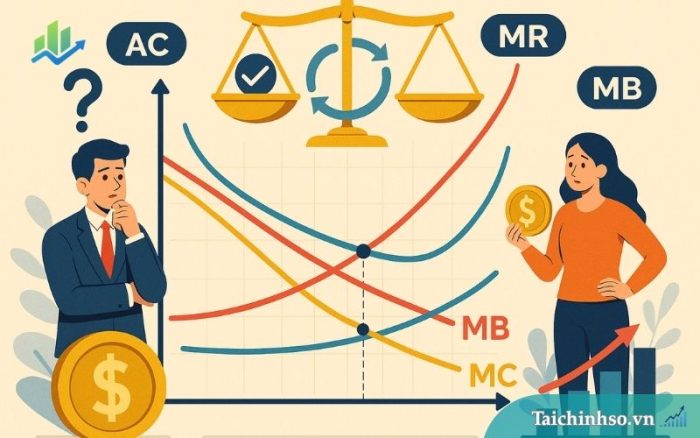

IV. Các khái niệm kinh tế liên quan đến chi phí cận biên

Chi phí cận biên không tồn tại độc lập.

Trong bức tranh tổng thể của kinh tế học vi mô và quản trị chi phí, nó luôn song hành và tương tác mạnh mẽ với các khái niệm như chi phí bình quân (AC), doanh thu biên (MR) hay lợi ích cận biên (MB).

1. Chi phí cận biên và chi phí bình quân (MC – AC)

Chi phí bình quân (AC – Average Cost) được tính bằng cách lấy tổng chi phí chia cho tổng sản lượng. Khi kết hợp phân tích MC và AC, ta có thể rút ra những quy luật quan trọng:

- Khi MC < AC → AC đang giảm

- Khi MC > AC → AC bắt đầu tăng

- Khi MC = AC → AC đạt điểm thấp nhất

Điều này rất quan trọng vì tại điểm giao nhau giữa MC và AC, doanh nghiệp đạt chi phí trung bình tối ưu nhất. Bất kỳ sự gia tăng sản lượng nào vượt quá điểm này sẽ kéo AC lên và có thể ảnh hưởng đến lợi nhuận.

Nếu bạn muốn nắm rõ hơn cách phân bổ chi phí theo sản lượng, hãy tham khảo bài viết Chi phí cố định – nền tảng giúp tính đúng AC.

2. Chi phí cận biên và doanh thu cận biên (MC – MR)

Doanh thu biên (MR – Marginal Revenue) là khoản doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm. Mối quan hệ giữa MC và MR là yếu tố quyết định mức sản lượng tối ưu:

- Khi MR > MC: Doanh nghiệp nên tiếp tục tăng sản lượng vì mỗi sản phẩm mang lại thêm lợi nhuận.

- Khi MR < MC: Cần giảm sản lượng, vì sản phẩm mới không đủ bù chi phí.

- Khi MR = MC: Đây là điểm hòa lợi nhuận cận biên, sản lượng tối ưu đạt được, và cũng là điểm mà doanh nghiệp tối đa hóa lợi nhuận.

Phân tích MR và MC là cốt lõi trong mô hình định giá, đặc biệt ở những doanh nghiệp có sản phẩm cạnh tranh hoặc nhu cầu biến động.

Bài viết Giá bán tối ưu là gì? sẽ giúp bạn thấy rõ hơn cách MC và MR định hướng chiến lược giá bán.

3. Chi phí cận biên và lợi ích cận biên (MC – MB)

Lợi ích cận biên (MB – Marginal Benefit) phản ánh giá trị mà khách hàng nhận được khi sử dụng thêm một đơn vị sản phẩm. Trong kinh tế học, MC và MB là hai mặt của cùng một bài toán ra quyết định:

- Nếu MB > MC: Doanh nghiệp có thể tiếp tục đầu tư hoặc mở rộng sản xuất.

- Nếu MB < MC: Nên xem xét cắt giảm, vì lợi ích không bù đắp được chi phí bỏ ra.

- Nếu MB = MC: Đây là điểm tối ưu cân bằng giữa lợi ích và chi phí, nền tảng cho mọi quyết định trong cả lĩnh vực công và tư.

Đặc biệt, trong các dự án công cộng hoặc đầu tư xã hội, phân tích MB vs MC là công cụ đánh giá hiệu quả và tính khả thi về mặt kinh tế – xã hội.

Tóm lại, chi phí cận biên là một nút giao then chốt của nhiều khái niệm kinh tế. Khi phân tích đồng thời MC – AC – MR – MB, doanh nghiệp không chỉ hiểu rõ nội lực chi phí của mình, mà còn xác định được điểm tối ưu để tối đa hóa lợi nhuận và giá trị cung cấp ra thị trường.

V. Ý nghĩa và vai trò của chi phí cận biên

Trong môi trường kinh doanh hiện đại, nơi mỗi quyết định đều phải dựa trên dữ liệu và hiệu quả, chi phí cận biên đóng vai trò không thể thay thế trong việc định hình chiến lược sản xuất, định giá và phân bổ nguồn lực.

Không chỉ là một công cụ kế toán, MC còn là kim chỉ nam để doanh nghiệp biết nên sản xuất bao nhiêu, bán giá bao nhiêu và mở rộng đến mức nào là hợp lý.

1. Hỗ trợ ra quyết định sản xuất tối ưu

Chi phí cận biên là cơ sở để doanh nghiệp xác định điểm giới hạn sản lượng tối ưu, nơi mà chi phí cho mỗi đơn vị sản phẩm bổ sung gần như bằng với doanh thu cận biên.

Việc mở rộng sản xuất vô tội vạ có thể dẫn đến chi phí vượt doanh thu, khiến lợi nhuận bị bào mòn nhanh chóng.

Khi phân tích MC, nhà quản trị có thể dễ dàng trả lời câu hỏi: “Sản xuất thêm có lợi hay không?” hay “Đâu là ngưỡng nên dừng lại để bảo toàn lợi nhuận?”

2. Cơ sở định giá linh hoạt và chiến lược

MC cũng là công cụ định giá cực kỳ quan trọng, đặc biệt trong những mô hình như: hãng hàng không, khách sạn, bán vé, bán lẻ theo mùa…

Trong những trường hợp này, giá bán có thể thấp hơn chi phí bình quân (AC), nhưng miễn là cao hơn chi phí cận biên (MC), doanh nghiệp vẫn có thể đảm bảo lãi biên từ sản lượng tăng thêm.

Chẳng hạn: Hãng hàng không bán vé phút chót với giá rẻ vì máy bay đã cất cánh, ghế còn trống, nên miễn là khách trả giá cao hơn MC (xăng dầu, suất ăn, dịch vụ bổ sung), công ty vẫn có lãi.

Chiến lược định giá dựa trên MC giúp tăng doanh thu, giải quyết hàng tồn kho và tận dụng tối đa năng lực sản xuất.

3. Tối ưu hóa sử dụng nguồn lực

Khi MC tăng đột biến, đó là tín hiệu cảnh báo rằng dây chuyền đang vận hành quá tải, hoặc đang phát sinh chi phí bất thường (nguyên liệu tăng giá, thiết bị xuống cấp, nhân công thiếu hiệu quả…).

Doanh nghiệp nhờ đó có thể:

- Điều chỉnh lịch trình sản xuất

- Cải tiến công nghệ

- Tối ưu hóa chuỗi cung ứng

- Phân bổ nhân sự hợp lý

Việc duy trì MC ở mức hợp lý giúp ổn định hiệu suất, duy trì lợi nhuận và giảm áp lực chi phí trong dài hạn.

Để hiểu rõ hơn cách doanh nghiệp cải thiện hiệu quả vận hành, bạn nên tìm hiểu thêm về Dòng tiền là gì – yếu tố sống còn ảnh hưởng đến mọi hoạt động tài chính.

4. Ra quyết định đầu tư mở rộng hoặc thu hẹp quy mô

Phân tích MC cho phép ban lãnh đạo xác định xem nên tiếp tục đầu tư mở rộng sản xuất hay cần dừng lại để tái cấu trúc.

Khi:

- MC < doanh thu cận biên (MR): có thể mở rộng thêm.

- MC > MR: nên dừng mở rộng, thậm chí thu hẹp nếu kéo dài tình trạng lỗ.

Đây là nguyên tắc sống còn trong việc duy trì chiến lược tăng trưởng bền vững, đặc biệt ở các doanh nghiệp đang mở rộng thị trường hoặc phát triển sản phẩm mới.

Tóm lại, chi phí cận biên không chỉ là một chỉ số kỹ thuật, mà là một công cụ ra quyết định toàn diện, giúp doanh nghiệp hoạt động hiệu quả, cạnh tranh thông minh và điều hành tài chính có chiến lược.

VI. Một số lưu ý & hạn chế khi áp dụng chi phí cận biên

Dù chi phí cận biên là một công cụ kinh tế và tài chính rất hữu dụng, song trong thực tế vận hành doanh nghiệp, việc áp dụng nó không phải lúc nào cũng đơn giản và chính xác tuyệt đối.

Những sai lệch trong dữ liệu, mô hình chi phí hay cách hiểu sai bản chất MC có thể dẫn đến những quyết định sai lầm, ảnh hưởng lớn đến hiệu quả hoạt động.

Dưới đây là một số lưu ý quan trọng mà doanh nghiệp cần cẩn trọng khi sử dụng MC làm cơ sở phân tích và ra quyết định:

1. Chi phí cận biên không áp dụng hiệu quả cho mọi ngành

MC thường phù hợp nhất với các ngành sản xuất quy mô lớn, có tính lặp lại và chi phí biến đổi dễ xác định, như: thực phẩm, may mặc, công nghiệp nhẹ…

Tuy nhiên, với các lĩnh vực như:

- Xây dựng, cơ sở hạ tầng, đóng tàu: chi phí không thay đổi theo đơn vị sản phẩm, mà thường theo giai đoạn hoặc gói công trình.

- Ngành sáng tạo, dịch vụ chuyên môn (IT, pháp lý, thiết kế): khó tách biệt chi phí cố định và biến đổi theo từng sản phẩm/dịch vụ.

Do đó, không nên máy móc áp dụng MC vào mọi mô hình kinh doanh mà không có sự hiệu chỉnh phù hợp.

2. Dữ liệu chi phí không chính xác có thể gây sai lệch MC

Việc tính MC phụ thuộc rất lớn vào số liệu kế toán, đặc biệt là phần chi phí biến đổi theo sản lượng.

Nếu dữ liệu thu thập không đầy đủ hoặc cập nhật sai lệch (ví dụ: giá nguyên liệu tăng nhưng chưa cập nhật vào hệ thống), MC tính ra sẽ không phản ánh đúng thực tế vận hành.

Hệ quả là:

- Quyết định tăng sản lượng có thể dẫn đến lỗ mà không nhận ra.

- Định giá sản phẩm dưới MC khiến doanh nghiệp mất lợi nhuận.

Giải pháp: Doanh nghiệp nên cập nhật định kỳ bảng giá, thống kê chi phí thực tế và sử dụng phần mềm quản lý tài chính – kế toán chuyên dụng để đảm bảo tính chính xác khi phân tích MC.

3. MC không phản ánh được chi phí cơ hội hoặc chi phí gián tiếp

Một hạn chế lớn của chi phí cận biên là chỉ tập trung vào chi phí tài chính trực tiếp, mà không tính đến chi phí cơ hội như:

- Việc sản xuất thêm một sản phẩm có thể khiến doanh nghiệp lỡ mất cơ hội sản xuất sản phẩm khác có lợi nhuận cao hơn.

- Chi phí thời gian, chi phí thương hiệu, sự mệt mỏi của nhân viên… đều không thể hiện trong MC.

Điều này khiến việc chỉ dựa vào MC để đưa ra quyết định mở rộng có thể dẫn đến những hệ quả không mong muốn.

Bài viết Chi phí chìm là gì? sẽ giúp bạn phân biệt rõ những khoản chi không nên đưa vào phân tích tài chính hiện tại.

4. MC là công cụ ngắn hạn, không phản ánh chiến lược dài hạn

MC được tính toán dựa trên sự thay đổi chi phí tức thời khi tăng thêm một đơn vị sản phẩm, do đó chỉ phù hợp trong các phân tích ngắn hạn.

Trong khi đó, các quyết định đầu tư, mở rộng quy mô, xây dựng nhà máy… lại đòi hỏi một tầm nhìn dài hạn, phân tích toàn diện cả chi phí cố định, tài chính và thị trường.

Ví dụ: Một doanh nghiệp thấy MC thấp nên quyết định mở thêm dây chuyền sản xuất, nhưng không tính đến sự thay đổi giá nguyên liệu, thị trường tiêu thụ hoặc nhu cầu thực tế → rủi ro thua lỗ cao.

Tóm lại, chi phí cận biên là công cụ hiệu quả, nhưng chỉ phát huy tối đa khi được đặt trong bối cảnh phù hợp, với dữ liệu chính xác và kết hợp cùng các chỉ số quản trị khác.

Doanh nghiệp cần xem MC là một phần trong bức tranh tài chính lớn, không nên xem đó là chỉ số tuyệt đối để đưa ra quyết định.

Bạn nên tham khảo bài viết Chi phí tài chính là gì? để hiểu rõ hơn cách các chi phí khác ảnh hưởng đến quyết định mở rộng sản xuất hoặc đầu tư dài hạn.

VII. Ứng dụng thực tiễn & bài tập minh họa

Không chỉ tồn tại trong sách giáo khoa hay các báo cáo học thuật, chi phí cận biên (MC) là một công cụ được ứng dụng mạnh mẽ trong thực tế hoạt động sản xuất – kinh doanh.

Từ những công ty khởi nghiệp nhỏ cho đến các tập đoàn đa quốc gia, MC chính là nền tảng để họ ra quyết định định giá, tối ưu hóa sản lượng và nâng cao hiệu quả sử dụng nguồn lực.

Ứng dụng thực tế trong doanh nghiệp

a. Doanh nghiệp sản xuất, ra quyết định sản lượng

Một xưởng sản xuất khăn giấy nhận thấy rằng khi sản xuất 10.000 gói khăn/tháng, tổng chi phí là 50 triệu đồng. Nếu sản xuất thêm 1.000 gói nữa, tổng chi phí tăng lên 55 triệu đồng. Như vậy:

MC = (55.000.000 – 50.000.000) / 1.000 = 5.000 VNĐ / gói

Nếu giá bán mỗi gói là 7.000 VNĐ, doanh nghiệp vẫn có lợi nhuận cho sản lượng tăng thêm. Nhưng nếu chi phí tăng vượt quá giá bán, cần dừng mở rộng ngay lập tức.

b. Thương mại điện tử, quyết định khuyến mãi

Sàn TMĐT có thể áp dụng định giá thấp hơn AC nhưng cao hơn MC để bán hàng tồn kho hoặc hút người dùng.

Nếu MC để xử lý một đơn hàng là 10.000 VNĐ (bao gồm phí đóng gói, vận chuyển, chiết khấu), thì miễn là giá bán trên 10.000 VNĐ, doanh nghiệp vẫn đang có lãi biên, dù có thể thua lỗ trên tổng chi phí.

c. Dịch vụ vận tải, tận dụng công suất thừa

Hãng xe buýt chạy tuyến cố định có 10 ghế trống. Dù giá vé rẻ hơn bình thường, miễn là mỗi hành khách trả > MC (xăng, bảo hiểm, khấu hao ghế), thì vẫn có lợi nhuận cận biên. Đây là nguyên lý vận hành lấp đầy công suất để tối ưu dòng tiền trong ngành dịch vụ.

Để áp dụng tốt hơn trong mô hình quản lý chi phí tổng thể, bạn có thể tham khảo thêm Chi phí định mức là gì – một phương pháp đo lường và kiểm soát hiệu quả được nhiều doanh nghiệp sử dụng.

Bài tập minh họa

Bài tập 1: Công ty A sản xuất bàn gỗ. Tổng chi phí khi sản xuất 50 bàn là 25 triệu đồng. Khi tăng sản lượng lên 55 bàn, tổng chi phí là 28,5 triệu đồng. Hỏi chi phí cận biên?

Giải:

MC = (28.500.000 – 25.000.000) / (55 – 50) = 3.500.000 / 5 = 700.000 VNĐ / bàn

→ Nếu giá bán mỗi bàn là 850.000 VNĐ thì nên tiếp tục sản xuất thêm, vì lợi nhuận cận biên vẫn dương.

Bài tập 2: Một công ty bánh ngọt sản xuất 200 bánh/ngày với tổng chi phí 4 triệu đồng. Nếu sản xuất thêm 20 bánh/ngày, tổng chi phí tăng lên 4,6 triệu đồng. Hỏi chi phí cận biên? Có nên mở rộng sản lượng nếu giá bán mỗi bánh là 28.000 VNĐ?

Giải:

MC = (4.600.000 – 4.000.000) / 20 = 30.000 VNĐ / chiếc

→ Vì giá bán (28.000 VNĐ) < MC (30.000 VNĐ) → sản xuất thêm sẽ gây lỗ → Không nên mở rộng.

Bài tập 3 (tư duy chiến lược):

Doanh nghiệp bạn đang tăng trưởng tốt, nhưng khi mở rộng quy mô, MC bắt đầu tăng nhanh và vượt giá bán. Bạn sẽ:

A. Tiếp tục mở rộng sản xuất để chiếm thị phần

B. Dừng mở rộng và tối ưu hiệu suất hiện tại

C. Tăng giá sản phẩm để bù chi phí

D. Kết hợp cả B và C tùy từng giai đoạn

Gợi ý: Hãy phân tích cả thị trường, chi phí cơ hội và sức mua khách hàng để đưa ra lựa chọn phù hợp.

Việc nắm vững và áp dụng đúng chi phí cận biên giúp doanh nghiệp không chỉ tối ưu hiệu quả tài chính mà còn đưa ra các quyết định mang tính chiến lược, từ sản xuất đến định giá, từ vận hành đến tăng trưởng.

Và quan trọng hơn hết, MC là chiếc la bàn giúp doanh nghiệp không đi lạc trong hành trình tối ưu hóa lợi nhuận.

Để hoàn thiện bức tranh quản trị chi phí, bạn nên đọc thêm bài viết Biên lợi nhuận là gì? một chỉ số tài chính song hành cùng chi phí cận biên để đo lường hiệu quả kinh doanh.

VIII. Case study thực tế

Lý thuyết về chi phí cận biên sẽ trở nên sống động và thực sự hữu ích khi được đặt trong bối cảnh vận hành của doanh nghiệp thực tế.

Dưới đây là một số tình huống thực tiễn tiêu biểu mà trong đó chi phí cận biên đóng vai trò then chốt giúp các doanh nghiệp điều chỉnh chiến lược một cách chính xác, tiết kiệm chi phí và tối đa hóa lợi nhuận.

1. Hãng hàng không

Chiến lược lấp đầy công suất!

Một hãng hàng không quốc tế vận hành tuyến bay TP.HCM – Hà Nội với sức chứa 180 ghế. Trong mỗi chuyến bay, chi phí cố định như nhiên liệu, bảo dưỡng, nhân sự… gần như không thay đổi, kể cả khi máy bay không đầy chỗ.

→ Chi phí cận biên cho mỗi hành khách bổ sung chỉ bao gồm: suất ăn, phí sân bay, hành lý ký gửi, khấu hao ghế ngồi, dao động khoảng 400.000 VNĐ.

Vì vậy, hãng có thể bán các vé giờ chót với giá 600.000 – 800.000 VNĐ (dù thấp hơn giá tiêu chuẩn), nhưng vẫn sinh lời vì giá bán > MC.

Bài học: MC cho phép hãng hàng không linh hoạt định giá theo thời điểm và công suất, thay vì cố định giá vé.

Đọc thêm về chiến lược định giá động – ứng dụng thực tế của phân tích MC và MR trong các ngành cạnh tranh cao.

2. Startup sản xuất đồ uống

Một công ty khởi nghiệp sản xuất nước trái cây đóng chai đạt sản lượng 1.000 chai/ngày với tổng chi phí 10 triệu đồng. Khi tăng lên 1.200 chai, tổng chi phí là 11,8 triệu đồng.

MC = (11.800.000 – 10.000.000) / 200 = 9.000 VNĐ / chai

Giá bán trung bình mỗi chai là 13.000 VNĐ, nên lợi nhuận cận biên mỗi đơn vị là 4.000 VNĐ. Dựa vào đó, công ty quyết định mở rộng sản lượng dần theo từng giai đoạn 100–200 chai, thay vì đầu tư đột ngột vào máy móc lớn.

Bài học: Phân tích MC giúp startup tránh đầu tư quá mức và duy trì được hiệu quả dòng tiền.

3. Doanh nghiệp sản xuất linh kiện điện tử

Một nhà máy sản xuất board mạch in PCB ghi nhận chi phí cận biên trung bình ổn định ở mức 15.000 VNĐ/sản phẩm khi sản xuất dưới 10.000 đơn vị. Nhưng từ mốc 12.000 đơn vị trở đi, MC tăng vọt lên 21.000 – 23.000 VNĐ/sản phẩm.

Nguyên nhân: hệ thống lắp ráp bắt đầu quá tải, tỷ lệ lỗi sản phẩm tăng, chi phí sửa chữa, thay thế tăng theo.

Doanh nghiệp ngay lập tức chuyển sang mô hình sản xuất theo ca và nâng cấp máy móc, thay vì cố gắng gồng sản lượng bằng quy trình cũ.

Bài học: MC không chỉ giúp tính chi phí, mà còn là chỉ báo quan trọng về hiệu suất và rủi ro vận hành.

4. Hệ thống bán lẻ

Một chuỗi siêu thị đối mặt với lượng lớn sữa chua gần đến hạn sử dụng. Chi phí lưu kho, hao hụt và xử lý hàng hủy cao. MC cho mỗi hộp là 3.000 VNĐ (bao gồm chi phí kho, vận chuyển, xử lý tồn kho).

Họ quyết định giảm giá bán từ 7.000 VNĐ xuống còn 4.000 VNĐ/hộp, dù lợi nhuận thấp, nhưng vẫn cao hơn MC, đồng thời tránh lỗ nặng từ hàng bị hủy.

Bài học: MC giúp doanh nghiệp quyết định nhanh – đúng – linh hoạt trong quản lý hàng tồn kho và dòng tiền.

Qua các ví dụ trên, có thể thấy chi phí cận biên không chỉ là một công thức kinh tế, mà chính là công cụ quyết định vận mệnh của từng quyết định kinh doanh nhỏ nhất. Việc nắm chắc MC cho phép doanh nghiệp:

- Định giá chính xác theo từng thời điểm

- Xác định điểm mở rộng tối ưu

- Tối ưu hiệu suất hoạt động

- Dự báo rủi ro tài chính tiềm ẩn

Bên cạnh MC, các chỉ số như tỷ suất lợi nhuận gộp cũng cần được phân tích song song để có bức tranh tài chính toàn diện.

Kết luận

Chi phí cận biên tuy chỉ là một con số đơn giản thể hiện chi phí phát sinh khi sản xuất thêm một đơn vị sản phẩm nhưng lại mang trong mình sức mạnh quyết định toàn bộ chiến lược vận hành của một doanh nghiệp.

Khi được tính toán và ứng dụng đúng cách, nó giúp nhà quản trị không chỉ tránh được những rủi ro tài chính tiềm ẩn mà còn mở ra các cơ hội tối ưu hóa sản xuất, điều chỉnh giá bán, kiểm soát hiệu suất và cải thiện lợi nhuận một cách bền vững.

Tuy nhiên, MC không phải là cây đũa thần. Nó chỉ thực sự hiệu quả khi đi cùng với hệ thống dữ liệu đáng tin cậy, sự phân tích toàn diện và sự kết hợp chặt chẽ với các chỉ số tài chính khác như doanh thu cận biên, chi phí bình quân, chi phí cố định hay dòng tiền.

Trong một thế giới cạnh tranh khốc liệt, hiểu rõ chi phí cận biên chính là bước đầu tiên để ra quyết định đúng, hiệu quả và có chiến lược.

Dù bạn là startup đang mở rộng quy mô, doanh nghiệp SME quản lý vận hành, hay tập đoàn cần ra quyết định đầu tư, thì MC vẫn luôn là chìa khóa gợi mở hướng đi tài chính hợp lý nhất.

Để tiếp tục làm chủ các khái niệm nền tảng trong quản trị tài chính, bạn có thể xem thêm bài viết Chi phí cơ hội là gì – một yếu tố thường bị bỏ sót nhưng lại ảnh hưởng sâu sắc đến mọi quyết định kinh doanh.