ROA (Return on Assets) là một trong những chỉ số tài chính quan trọng được sử dụng để đánh giá hiệu quả vận hành của một doanh nghiệp.

ROA giúp xác định khả năng tạo ra lợi nhuận từ số tài sản sử dụng trong hoạt động kinh doanh của doanh nghiệp.

Trong bài viết này, chúng ta sẽ tìm hiểu về ROA và cách nó được tính toán, cũng như tầm quan trọng của ROA trong việc đánh giá tình hình kinh doanh của một doanh nghiệp.

1. ROA là gì?

Tỷ suất lợi nhuận trên tài sản (ROA – Return on Assets) là một chỉ số tài chính quan trọng để đánh giá khả năng sinh lời của doanh nghiệp từ việc sử dụng tài sản.

Chỉ số ROA cho thấy tỷ lệ giữa lợi nhuận thu được và tài sản được sử dụng để tạo ra lợi nhuận đó.

ROA được tính bằng cách chia lợi nhuận trước thuế cho tổng số tài sản trung bình của doanh nghiệp trong một khoảng thời gian nhất định. ROA là một chỉ số quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp.

Nếu ROA của doanh nghiệp cao, điều đó có nghĩa là doanh nghiệp đang tạo ra lợi nhuận cao so với số tài sản được sử dụng để tạo ra lợi nhuận đó.

Ngược lại, nếu ROA thấp, điều đó có thể cho thấy rằng doanh nghiệp đang sử dụng tài sản không hiệu quả hoặc có khả năng không tạo ra đủ lợi nhuận để bù đắp cho chi phí sử dụng tài sản.

ROA thấp cũng có thể cho thấy rằng doanh nghiệp đang gặp vấn đề về quản lý và vận hành, cần cải thiện để nâng cao hiệu quả hoạt động của mình.

Việc đo lường ROA cũng giúp các nhà quản lý doanh nghiệp hiểu rõ hơn về cách tài sản được sử dụng để tạo ra lợi nhuận, từ đó giúp họ có thể ra quyết định tốt hơn trong việc đầu tư vào các loại tài sản cụ thể hoặc cải thiện quy trình vận hành doanh nghiệp để nâng cao ROA.

2. Tầm quan trọng của ROA

ROA (Return on Assets) là một chỉ số tài chính quan trọng trong việc đánh giá hiệu quả của các hoạt động kinh doanh của một doanh nghiệp.

Chỉ số này cho biết mức độ sinh lời mà doanh nghiệp đạt được trên mỗi đơn vị tài sản đang sử dụng. Từ đó, ROA giúp nhà đầu tư, cổ đông, chủ sở hữu và các bên liên quan có cái nhìn rõ hơn về khả năng sinh lời của doanh nghiệp và khả năng quản lý tài sản.

ROA thường được tính bằng cách chia lợi nhuận trên thu nhập trước thuế cho tổng số tài sản. Nếu ROA cao, có nghĩa là doanh nghiệp đang sử dụng tài sản của mình một cách hiệu quả và có khả năng sinh lời tốt.

Ngược lại, nếu ROA thấp, doanh nghiệp có thể đang sử dụng tài sản của mình không hiệu quả hoặc không tìm ra cách tạo ra lợi nhuận đáp ứng được mức độ sử dụng tài sản.

ROA là một trong những chỉ số quan trọng giúp đánh giá sức khỏe tài chính của doanh nghiệp, giúp các nhà đầu tư, cổ đông và chủ sở hữu đưa ra quyết định đầu tư và kinh doanh chính xác hơn.

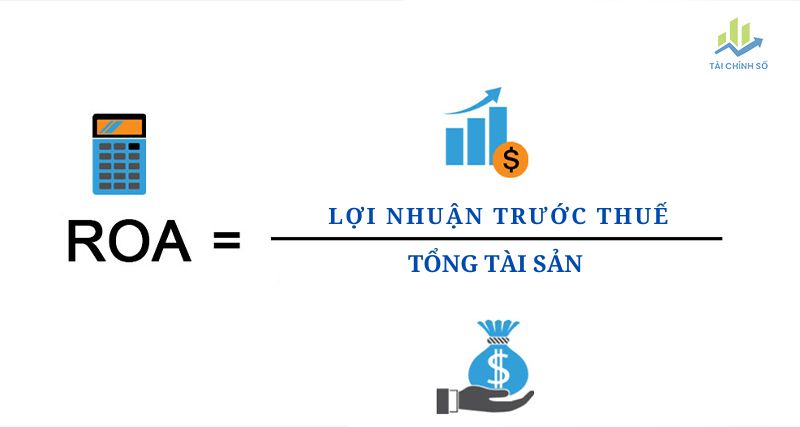

3. Công thức và cách tính ROA

ROA (Return on Assets) là một chỉ số tài chính được sử dụng để đánh giá khả năng sinh lời của doanh nghiệp từ tài sản mà nó sở hữu.

Công thức tính ROA như sau:

ROA = Lợi nhuận trước thuế / Tổng tài sản

Trong đó:

- Lợi nhuận trước thuế được tính bằng tổng doanh thu trừ đi chi phí và chi phí tài chính.

- Tổng tài sản được tính bằng tổng số tiền mà doanh nghiệp sở hữu bao gồm cả tài sản lưu động và tài sản cố định.

ROA được tính bằng tỷ lệ phần trăm, cho biết mức độ hiệu quả của doanh nghiệp trong sử dụng tài sản để tạo ra lợi nhuận.

Ví dụ: Doanh nghiệp A có lợi nhuận trước thuế là 500 triệu đồng và tổng tài sản là 5 tỷ đồng. Khi đó, ROA của doanh nghiệp A sẽ là 10% (500 triệu / 5 tỷ đồng). Việc tính toán ROA thường được thực hiện theo chu kỳ kế toán để đánh giá sự thay đổi của nó trong từng giai đoạn.

4. Làm cách nào để cải thiện ROA?

Để cải thiện ROA, doanh nghiệp có thể thực hiện các biện pháp sau:

- Tăng doanh thu: Tăng doanh thu có thể giúp tăng giá trị tài sản và giảm tỷ lệ tài sản không sinh lời, từ đó cải thiện ROA.

- Tăng lợi nhuận: Tăng lợi nhuận thông qua việc cải thiện hiệu quả sản xuất kinh doanh, giảm chi phí và tăng giá cả bán hàng cũng là một biện pháp cải thiện ROA hiệu quả.

- Tối ưu hóa sử dụng tài sản: Điều chỉnh cách sử dụng tài sản để tối ưu hóa năng suất, tăng doanh thu và giảm chi phí hoạt động. Doanh nghiệp có thể sử dụng các công nghệ mới để tối ưu hóa sản xuất hoặc cho thuê tài sản không cần thiết để giảm chi phí.

- Giảm dòng tiền đầu tư: Tăng tỷ lệ giữ lại lợi nhuận để tăng nguồn vốn chủ sở hữu và giảm chi phí vay. Doanh nghiệp cần đánh giá kỹ lưỡng các dự án đầu tư trước khi quyết định đầu tư để giảm rủi ro.

- Tăng hiệu quả quản lý: Nâng cao chất lượng quản lý, tối ưu hóa các quy trình, tăng sức mạnh cạnh tranh của doanh nghiệp, tạo ra giá trị cao hơn và tăng ROA.

Việc cải thiện ROA là một quá trình đòi hỏi sự kiên nhẫn và cần phải đánh giá kỹ lưỡng các chiến lược và quyết định đầu tư để đảm bảo rằng các biện pháp đưa ra là thực sự hiệu quả và bền vững.

5. ROA cao có tốt không?

ROA cao không phải luôn tốt. Tuy nhiên, chỉ số ROA cao thường được xem là tốt hơn so với ROA thấp trong nhiều trường hợp.

Điều này có nghĩa là doanh nghiệp đang sử dụng tài sản và nguồn lực của mình hiệu quả hơn để tạo ra lợi nhuận. Chỉ số ROA cao cũng có thể báo hiệu rủi ro cho các nhà đầu tư và nhà quản lý doanh nghiệp.

Một ROA cao có thể cho thấy rằng doanh nghiệp đang sử dụng quá nhiều vốn vay để tăng lợi nhuận, dẫn đến rủi ro về nợ quá mức và khả năng thanh toán nợ của doanh nghiệp sẽ giảm. Do đó, khi xem xét ROA, cần phải xem xét kết hợp với các chỉ số tài chính khác để đánh giá sự hiệu quả của doanh nghiệp.

6. Phân biệt ROA và ROE

ROA và ROE là hai chỉ số tài chính quan trọng để đo lường hiệu quả hoạt động của một doanh nghiệp. Chúng có sự khác biệt nhất định:

- ROA (Return on Assets) đo lường khả năng sinh lời của tài sản của doanh nghiệp, tức là mức độ tạo ra lợi nhuận so với tổng số tài sản của doanh nghiệp. Công thức tính ROA: Lợi nhuận trước thuế / Tổng tài sản.

- ROE (Return on Equity) đo lường khả năng sinh lời của vốn chủ sở hữu, tức là mức độ tạo ra lợi nhuận so với số vốn chủ sở hữu của doanh nghiệp. Công thức tính ROE: Lợi nhuận trước thuế / Vốn chủ sở hữu.

ROA và ROE đều là các chỉ số quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. ROE thường được ưu tiên hơn vì nó đo lường khả năng sinh lời của vốn chủ sở hữu, tức là khoản đầu tư của các chủ sở hữu vào doanh nghiệp. Nếu ROE cao, điều đó cho thấy doanh nghiệp sử dụng vốn chủ sở hữu một cách hiệu quả để tạo ra lợi nhuận.

ROA cũng có vai trò quan trọng vì nó đo lường hiệu quả sử dụng tài sản của doanh nghiệp. Nếu ROA thấp, điều đó cho thấy doanh nghiệp đang sử dụng tài sản của mình không hiệu quả và cần cải thiện quản lý tài sản.

7. Vì sao ROA lại khác nhau giữa các ngành

ROA có thể khác nhau giữa các ngành do sự khác nhau về tính chất kinh doanh của từng ngành. Trong ngành sản xuất, doanh nghiệp thường sở hữu nhiều tài sản cố định để sản xuất hàng hóa, trong khi các doanh nghiệp trong ngành dịch vụ có ít tài sản cố định hơn.

Trong ngành sản xuất, ROA thường thấp hơn so với ngành dịch vụ. Ngoài ra, một số ngành có đặc thù đặc biệt, ví dụ như ngành tài chính hay ngành công nghệ cao, có thể có ROA cao hơn so với các ngành khác do chú trọng vào năng suất và công nghệ.

ROA khác nhau giữa các ngành do ảnh hưởng của nhiều yếu tố khác nhau như cơ cấu tài sản, năng suất lao động, quản lý chi phí, và môi trường kinh doanh chung của từng ngành.

8. Hạn chế của ROA

Mặc dù ROA là một chỉ số quan trọng để đo lường hiệu quả của việc sử dụng tài sản, nhưng nó cũng có một số hạn chế cần lưu ý:

- Không thể so sánh giữa các công ty có hoạt động kinh doanh khác nhau: ROA không thể so sánh giữa các công ty có hoạt động kinh doanh khác nhau, ví dụ như một công ty sản xuất và một công ty dịch vụ. Mỗi ngành có những yếu tố đặc thù riêng, do đó ROA có thể khác nhau giữa các ngành.

- Không xem xét các yếu tố bên ngoài: ROA chỉ xem xét hiệu quả sử dụng tài sản của công ty mà không tính đến các yếu tố bên ngoài có thể ảnh hưởng đến kết quả kinh doanh như thị trường hoặc chính sách của chính phủ.

- Không phản ánh khả năng sinh lời của công ty: ROA chỉ phản ánh hiệu quả sử dụng tài sản của công ty mà không xem xét khả năng sinh lời của công ty. Do đó, một công ty có ROA cao không nhất thiết có khả năng sinh lời tốt hơn một công ty có ROA thấp.

- Dễ bị ảnh hưởng bởi việc định giá tài sản: ROA dựa trên giá trị hạch toán của tài sản của công ty, do đó nếu công ty định giá tài sản của mình không chính xác, ROA sẽ bị ảnh hưởng.

Như vậy, ROA là một chỉ số rất quan trọng trong đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp. Nó cho phép nhà đầu tư, chủ sở hữu hay người quản lý biết được mức độ sử dụng tài sản của doanh nghiệp để tạo ra lợi nhuận.

ROA càng cao thì cho thấy doanh nghiệp đang hoạt động hiệu quả hơn, sử dụng tài sản tốt hơn để tạo ra lợi nhuận.

ROA không phải là chỉ số đáng tin cậy để so sánh giữa các doanh nghiệp vì sự khác biệt trong ngành nghề, quy mô, cấu trúc tài sản và hoạt động kinh doanh. Do đó, khi sử dụng ROA, cần phải kết hợp với các chỉ số khác để đánh giá toàn diện về hiệu quả hoạt động kinh doanh của doanh nghiệp.