ROE (Return on Equity) là một chỉ số tài chính quan trọng giúp đánh giá khả năng sinh lời của doanh nghiệp dựa trên vốn chủ sở hữu.

Để hiểu rõ hơn về ROE và tầm quan trọng của nó trong việc đánh giá tình hình tài chính doanh nghiệp, chúng ta cùng tìm hiểu bài viết dưới đây.

1. ROE là gì?

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE – Return on Equity) là một trong những chỉ số tài chính quan trọng nhất giúp đánh giá hiệu quả của hoạt động kinh doanh của một công ty.

ROE cho biết tỷ lệ giữa lợi nhuận thu được và vốn chủ sở hữu mà công ty đang sử dụng để tạo ra lợi nhuận đó. ROE được coi là một chỉ số quan trọng hơn ROA (Return on Assets) vì nó tập trung vào lợi nhuận tạo ra cho cổ đông thay vì lợi nhuận trên tài sản như ROA.

Tỷ suất ROE càng cao, thì mức độ sinh lời của công ty càng tốt, điều này sẽ thu hút được sự quan tâm của các nhà đầu tư và người chủ sở hữu, đồng thời cũng cho thấy công ty đang sử dụng hiệu quả vốn chủ sở hữu để tạo ra lợi nhuận.

ROE không phải là chỉ số tài chính tuyệt đối và cũng không nên được sử dụng một mình để đánh giá hoạt động kinh doanh của công ty.

Việc sử dụng ROE cần được kết hợp với các chỉ số tài chính khác như ROA, tỷ lệ nợ/vốn chủ sở hữu, lưu chuyển tiền tệ và tỷ lệ trả cổ tức để đánh giá toàn diện hơn về tình hình tài chính của công ty.

2. Tầm quan trọng của ROE với doanh nghiệp

ROE là một trong những chỉ số quan trọng giúp đánh giá khả năng sinh lời của doanh nghiệp. ROE càng cao thì doanh nghiệp càng có khả năng sinh lợi nhuận cao từ vốn chủ sở hữu.

ROE cũng cho thấy sức mạnh tài chính của doanh nghiệp và đánh giá được hiệu quả của việc sử dụng vốn đầu tư. ROE cũng là một trong những chỉ số được nhà đầu tư quan tâm trong quá trình đầu tư vào một doanh nghiệp.

Những doanh nghiệp có ROE cao thường được đánh giá là có tiềm năng tăng trưởng và có khả năng sinh lợi nhuận cao trong tương lai. Từ đó, nhà đầu tư có thể quyết định đầu tư vào doanh nghiệp đó hoặc cân nhắc tăng giảm đầu tư tại doanh nghiệp đó.

ROE đóng vai trò quan trọng trong việc đánh giá sức khỏe tài chính của doanh nghiệp và hướng đến mục tiêu tăng trưởng lợi nhuận và giá trị cổ phiếu.

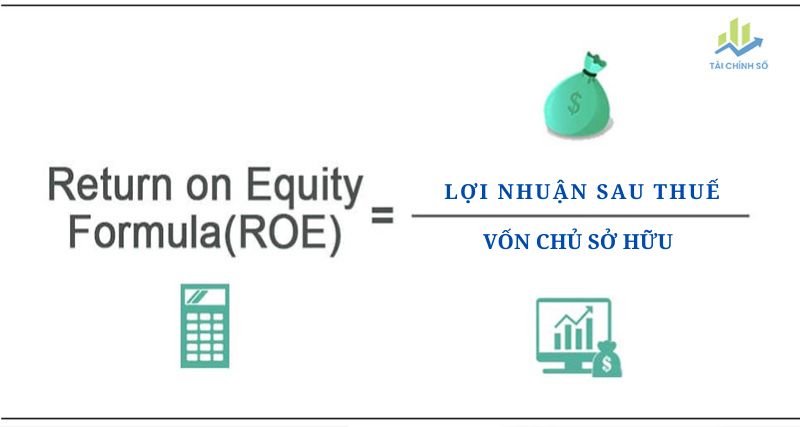

3. Công thức và cách tính ROE

ROE (Return on Equity) được tính dựa trên tỷ lệ giữa lợi nhuận sau thuế và vốn chủ sở hữu của công ty.

Công thức cụ thể để tính ROE như sau:

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu

Trong đó:

- Lợi nhuận sau thuế: Tổng lợi nhuận thu được trừ đi các chi phí và thuế phải nộp.

- Vốn chủ sở hữu: Tổng giá trị tài sản của doanh nghiệp được sở hữu bởi các cổ đông.

Cách tính ROE là khá đơn giản và dễ hiểu. Đây là một trong những chỉ số quan trọng để đánh giá khả năng sinh lời của công ty và thu hút các nhà đầu tư.

4. Những yếu tố ảnh hưởng đến ROE

ROE (Return on Equity) là một chỉ số quan trọng giúp đánh giá hiệu quả hoạt động của doanh nghiệp dựa trên lợi nhuận mà công ty tạo ra so với số vốn chủ sở hữu đầu tư vào doanh nghiệp. Những yếu tố ảnh hưởng đến ROE bao gồm:

- Lợi nhuận sau thuế: Lợi nhuận sau thuế là nguồn gốc để tính toán ROE. Để tăng ROE, doanh nghiệp cần tăng lợi nhuận sau thuế bằng cách cải thiện chất lượng sản phẩm, tăng doanh số bán hàng hoặc giảm chi phí.

- Số lượng cổ phiếu đang lưu hành: Số lượng cổ phiếu đang lưu hành có thể ảnh hưởng đến ROE. Nếu doanh nghiệp thực hiện chính sách phát hành cổ phiếu thêm, số lượng cổ phiếu tăng lên, do đó ROE giảm.

- Số vốn chủ sở hữu: Số vốn chủ sở hữu đầu tư vào doanh nghiệp cũng ảnh hưởng đến ROE. Nếu doanh nghiệp tăng vốn chủ sở hữu, ROE sẽ giảm do lợi nhuận không tăng tương ứng.

- Quản lý tài sản: Quản lý tài sản hiệu quả có thể tăng ROE. Doanh nghiệp cần sử dụng tài sản hiệu quả để tạo ra lợi nhuận cao hơn và tăng giá trị cho cổ đông.

- Công nghệ: Công nghệ là một yếu tố quan trọng để cải thiện ROE. Doanh nghiệp có thể sử dụng công nghệ để tăng năng suất lao động, cải thiện chất lượng sản phẩm, giảm chi phí sản xuất và quản lý tài sản hiệu quả hơn.

- Quản lý nợ: Quản lý nợ hiệu quả cũng giúp cải thiện ROE. Doanh nghiệp cần quản lý nợ tốt để tránh tình trạng nợ đọng, tránh các khoản phải trả lãi vay cao và giảm chi phí vốn.

Những yếu tố trên là các yếu tố ảnh hưởng đến ROE của doanh nghiệp. Quản lý hiệu quả các yếu tố này là cách để tăng ROE và nâng cao hiệu quả hoạt động của doanh nghiệp.

5. Làm thế nào để cải thiện ROE của doanh nghiệp?

Để cải thiện ROE của doanh nghiệp, có một số cách cụ thể sau đây:

- Tăng lợi nhuận ròng: Tăng doanh thu và giảm chi phí để tăng lợi nhuận ròng. Điều này có thể đạt được bằng cách cải thiện quá trình sản xuất, nâng cao chất lượng sản phẩm hoặc dịch vụ, tăng giá hoặc giảm chi phí nhân sự và các chi phí khác.

- Tăng tỷ suất lợi nhuận trên tài sản: Tăng hiệu quả sử dụng tài sản để tăng tỷ suất lợi nhuận trên tài sản. Điều này có thể đạt được bằng cách tăng năng suất sử dụng tài sản, tăng hiệu quả vận hành và bảo trì tài sản, hoặc loại bỏ các tài sản không cần thiết hoặc không hiệu quả.

- Giảm tỷ lệ nợ/vốn chủ sở hữu: Giảm tỷ lệ nợ/vốn chủ sở hữu để tăng vốn chủ sở hữu và giảm rủi ro. Điều này có thể đạt được bằng cách giảm nợ, tăng vốn chủ sở hữu hoặc cả hai.

- Tăng đòn bẩy tài chính: Tăng đòn bẩy tài chính để tăng lợi nhuận cho cổ đông. Điều này có thể đạt được bằng cách sử dụng vốn vay để đầu tư vào các hoạt động sinh lợi, nhưng cần phải cân nhắc kỹ về rủi ro và khả năng thanh toán nợ.

- Mua lại cổ phiếu: Mua lại cổ phiếu để giảm số lượng cổ phiếu đang lưu hành và tăng giá trị của cổ phiếu. Tuy nhiên, điều này có thể làm giảm thanh khoản của cổ phiếu và tăng rủi ro cho doanh nghiệp.

Tóm lại, để cải thiện ROE, doanh nghiệp cần tập trung vào cải thiện lợi nhuận, tăng hiệu quả sử dụng tài sản, giảm rủi ro và tăng đòn bẩy tài chính. Tuy nhiên, bạn cần phải cân nhắc kỹ về rủi ro và tác động của các biện pháp này đến hoạt động của doanh nghiệp.

6. ROE cao có phải luôn là tốt không?

ROE cao không phải luôn là tốt vì nó còn phụ thuộc vào nhiều yếu tố khác như rủi ro, tình hình kinh doanh, quản lý tài chính và chính sách tài chính của doanh nghiệp.

Điều quan trọng là đánh giá ROE trong ngữ cảnh của ngành công nghiệp và so sánh với các doanh nghiệp khác trong cùng ngành để đưa ra quyết định đúng đắn. Ngoài ra, đôi khi doanh nghiệp sử dụng các biện pháp không đúng đắn để tăng ROE như tăng nợ vay nhiều hơn hoặc mua lại cổ phiếu, gây ra rủi ro và thiếu ổn định cho doanh nghiệp.

Do đó, cần đánh giá ROE kết hợp với nhiều chỉ số tài chính khác để có cái nhìn tổng thể về sức khỏe tài chính của doanh nghiệp.

7. ROE của một doanh nghiệp nên ở mức bao nhiêu là tốt?

ROE của một doanh nghiệp được coi là tốt hay không phụ thuộc vào nhiều yếu tố như ngành nghề kinh doanh, quy mô doanh nghiệp, giai đoạn phát triển của doanh nghiệp và cả các yếu tố kinh tế chung của thị trường.

Một mức ROE tốt sẽ khác nhau tùy thuộc vào ngành nghề kinh doanh.

Ví dụ, các công ty trong ngành tài chính hay ngành bất động sản thường có ROE cao hơn so với các công ty trong ngành sản xuất, do tính chất kinh doanh khác nhau.

Mức ROE tốt còn phụ thuộc vào kích thước của doanh nghiệp, vì các doanh nghiệp lớn có thể có các khoản đầu tư lớn hơn trong vòng tài trợ của mình, do đó có thể đạt được ROE cao hơn so với các doanh nghiệp nhỏ hơn.

Nói chung, ROE tốt hay không cần phải được so sánh với ROE trung bình của ngành, với các doanh nghiệp cùng quy mô và giai đoạn phát triển, cũng như với mục tiêu của doanh nghiệp để đánh giá tính hiệu quả của hoạt động kinh doanh và đưa ra các quyết định phù hợp.

8. So sánh ROE và ROA

ROE (Return on Equity) và ROA (Return on Assets) là hai chỉ số tài chính quan trọng để đánh giá hiệu quả hoạt động kinh doanh của một doanh nghiệp. Tuy nhiên, hai chỉ số này có một số điểm khác biệt cơ bản.

- ROA là tỷ lệ lợi nhuận trên tài sản, là chỉ số đo lường khả năng sinh lời của một doanh nghiệp trong việc sử dụng tài sản của mình. Nó đo lường khả năng của doanh nghiệp trong việc tạo ra lợi nhuận từ mỗi đồng tài sản đang có. Một ROA cao thường cho thấy rằng doanh nghiệp sử dụng tài sản của mình hiệu quả để tạo ra lợi nhuận.

- ROE là tỷ lệ lợi nhuận trên vốn chủ sở hữu, là chỉ số đo lường khả năng sinh lời của doanh nghiệp từ vốn mà chủ sở hữu đầu tư. ROE còn thể hiện khả năng quản lý tài sản và các khoản nợ để tạo ra lợi nhuận cho chủ sở hữu. Một ROE cao cho thấy rằng doanh nghiệp có khả năng sinh lời tốt từ vốn chủ sở hữu đầu tư.

ROA và ROE đều là các chỉ số quan trọng trong việc đánh giá hiệu quả hoạt động của doanh nghiệp, tuy nhiên chúng có điểm khác biệt cơ bản về cách tính toán và mục đích sử dụng.

ROA đo lường khả năng sử dụng tài sản để tạo lợi nhuận, trong khi ROE đo lường khả năng sinh lời từ vốn chủ sở hữu đầu tư. Việc lựa chọn sử dụng ROA hay ROE phụ thuộc vào mục đích và ngữ cảnh đánh giá của mỗi người sử dụng.

9. Những hạn chế của chỉ số ROE

Mặc dù ROE là một chỉ số quan trọng để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp, nhưng nó cũng có một số hạn chế:

- Không phản ánh khả năng thanh toán nợ: ROE chỉ tập trung vào việc sinh lời từ vốn chủ sở hữu, mà không tính đến khả năng của doanh nghiệp thanh toán nợ. Vì vậy, một công ty có ROE cao có thể đang sử dụng quá nhiều vốn vay, dẫn đến rủi ro tài chính khi xuất hiện tình trạng lỗ hoặc giảm doanh thu.

- Không phù hợp để so sánh giữa các ngành công nghiệp khác nhau: ROE thường có sự khác biệt lớn giữa các ngành công nghiệp, do đó, việc so sánh ROE giữa các doanh nghiệp khác nhau trong các ngành khác nhau là không hợp lý.

- ROE có thể bị ảnh hưởng bởi việc mua lại cổ phiếu: Nếu một công ty mua lại cổ phiếu của mình, số tiền vốn chủ sở hữu sẽ giảm, làm tăng tỷ lệ ROE. Tuy nhiên, điều này không phản ánh sự cải thiện thực sự trong hoạt động kinh doanh của công ty.

- Không phản ánh độ lớn của doanh nghiệp: ROE không phản ánh độ lớn của doanh nghiệp, mà chỉ tập trung vào lợi nhuận. Vì vậy, một doanh nghiệp lớn với lợi nhuận thấp có thể có ROE thấp, nhưng không phản ánh đúng khả năng tài chính của doanh nghiệp.

Trên thực tế, để đánh giá đầy đủ và chính xác hiệu quả hoạt động kinh doanh của doanh nghiệp, cần sử dụng nhiều chỉ số tài chính khác nhau, bao gồm cả ROE và ROA, để có cái nhìn tổng thể và chính xác hơn.

Tổng kết lại, ROE là một chỉ số tài chính quan trọng trong đánh giá hiệu quả của doanh nghiệp trong việc sử dụng vốn chủ sở hữu. Nó cho phép nhà đầu tư và người quản lý đánh giá được khả năng tạo ra lợi nhuận từ số vốn đã đầu tư.

Nhưng cũng cần lưu ý rằng ROE không phải là chỉ số duy nhất cần được xem xét mà còn phải kết hợp với các chỉ số tài chính khác để có cái nhìn toàn diện về tình hình tài chính của doanh nghiệp.