Định giá doanh nghiệp không đơn thuần là nhìn vào con số lợi nhuận hiện tại. Đó là cả một quá trình phân tích dòng tiền tương lai và mô hình DCF chính là công cụ then chốt giúp bạn thực hiện điều này.

Vậy DCF là gì, hoạt động ra sao và tại sao nó lại trở thành phương pháp định giá ưa chuộng trong tài chính hiện đại? Bài viết này sẽ giúp bạn hiểu rõ từ khái niệm đến ứng dụng thực tế của DCF.

I. DCF là gì?

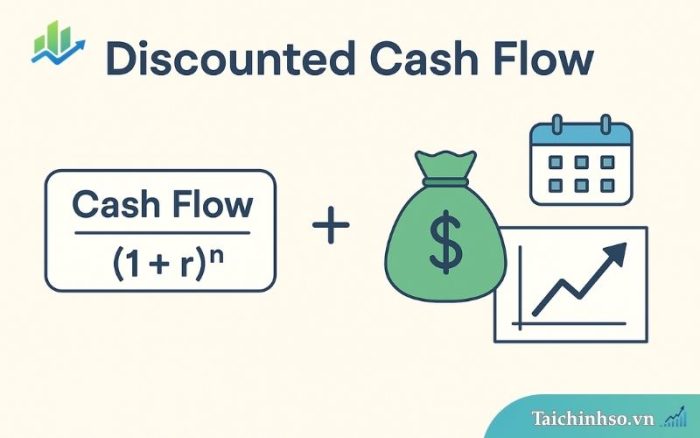

DCF, viết tắt của Discounted Cash Flow là một trong những mô hình định giá cơ bản và phổ biến nhất trong lĩnh vực tài chính hiện đại. Thay vì chỉ nhìn vào lợi nhuận hiện tại, DCF giúp nhà đầu tư đi xa hơn: đo lường chính xác giá trị nội tại của một tài sản bằng cách quy đổi dòng tiền trong tương lai về hiện tại.

Bản chất của phương pháp này rất đơn giản, nhưng cũng đầy sức mạnh: “một đồng trong tương lai không bao giờ có giá trị bằng một đồng ngay hôm nay.” Và đây chính là lúc tỷ lệ chiết khấu phát huy vai trò của mình.

DCF là gì?

DCF (Discounted Cash Flow) là phương pháp định giá dựa trên việc dự báo dòng tiền tự do trong tương lai, sau đó chiết khấu các dòng tiền đó về giá trị hiện tại bằng một tỷ lệ chiết khấu phù hợp.

Mục tiêu của DCF là tính ra giá trị hiện tại của một khoản đầu tư, từ đó giúp nhà đầu tư đưa ra quyết định: nên mua, bán hay giữ tài sản đó.

Phương pháp này có thể áp dụng cho định giá doanh nghiệp, cổ phiếu, dự án đầu tư, bất động sản thương mại, hay bất kỳ tài sản nào có khả năng tạo ra dòng tiền dự báo được.

Gợi ý tìm hiểu thêm: NPV là gì? – một khái niệm liên quan chặt chẽ với DCF trong phân tích đầu tư.

DCF đo lường điều gì?

Không giống như các phương pháp so sánh đơn thuần như P/E hay P/B, DCF giúp xác định giá trị thực của tài sản, dựa trên các yếu tố nội tại chứ không phụ thuộc vào biến động thị trường hay tâm lý đám đông.

Nói cách khác, nếu bạn muốn biết một doanh nghiệp thực sự xứng đáng với mức giá nào, thì DCF là một trong những cách đáng tin cậy nhất để trả lời câu hỏi đó.

II. Công thức và các yếu tố cấu thành DCF

Trước khi bạn có thể áp dụng DCF để định giá một doanh nghiệp hay dự án, điều đầu tiên cần nắm rõ là công thức cốt lõi của mô hình này.

Dù có nhiều biến thể và cách điều chỉnh khác nhau, nguyên lý của DCF luôn xoay quanh một công thức kinh điển: quy dòng tiền tương lai về giá trị hiện tại bằng một tỷ lệ chiết khấu thích hợp.

Công thức tổng quát của DCF

Trong đó:

- CFt là dòng tiền tự do (Free Cash Flow) tại kỳ thứ t

- r: Tỷ lệ chiết khấu (discount rate)

- n: Số kỳ dự báo

- TV (Terminal Value): Giá trị cuối cùng sau kỳ dự báo

Phần Terminal Value thường chiếm tỷ trọng lớn trong tổng giá trị, vì vậy cần được tính toán và đánh giá cẩn thận. Đây cũng là yếu tố tạo ra nhiều tranh cãi và sai lệch nhất trong mô hình DCF nếu người phân tích không kiểm soát tốt các giả định tăng trưởng dài hạn.

Gợi ý tìm hiểu thêm: Terminal Value là gì? Tại sao lại “quyết định” 70% giá trị DCF?

Các yếu tố quan trọng trong mô hình DCF

Dưới đây là những thành phần cốt lõi không thể thiếu khi xây dựng một mô hình DCF hoàn chỉnh và có giá trị:

Dòng tiền tự do (Free Cash Flow – FCF)

Là dòng tiền mà doanh nghiệp tạo ra sau khi trừ các chi phí duy trì tài sản và hoạt động. Có hai dạng phổ biến:

- FCFF (Free Cash Flow to Firm): Dòng tiền dành cho toàn bộ nhà đầu tư (cả chủ nợ lẫn cổ đông).

- FCFE (Free Cash Flow to Equity): Dòng tiền chỉ dành cho cổ đông (sau khi trừ nợ).

Việc chọn loại FCF phù hợp phụ thuộc vào góc nhìn định giá và đối tượng sử dụng.

Tỷ lệ chiết khấu (Discount Rate)

Là tỷ lệ dùng để quy đổi dòng tiền tương lai về hiện tại. Được xác định dựa trên:

- Mức độ rủi ro của dòng tiền

- Cấu trúc vốn của doanh nghiệp

Hai phương pháp phổ biến:

- WACC (Weighted Average Cost of Capital): dùng khi sử dụng

- FCFF Cost of Equity: dùng khi sử dụng FCFE

Xem thêm: WACC là gì? Tại sao lại là “hằng số vàng” trong định giá DCF

Thời gian dự báo (Số kỳ n)

- Thường từ 5-10 năm, tùy độ ổn định và khả năng dự báo của dòng tiền.

- Dự báo quá ngắn dễ bỏ sót giá trị, quá dài lại tiềm ẩn rủi ro sai lệch cao.

Giá trị cuối (Terminal Value)

Là giá trị ước tính của doanh nghiệp sau khi kết thúc thời gian dự báo. Có 2 phương pháp tính chính:

- Gordon Growth Model (GGM): Dựa trên tăng trưởng vĩnh viễn

- Exit Multiple: Dựa trên hệ số P/E, EV/EBITDA…

Terminal Value rất nhạy cảm với tỷ lệ tăng trưởng dài hạn và tỷ lệ chiết khấu, nên cần kiểm định kỹ lưỡng.

III. Các biến thể của mô hình DCF

- Free Cash Flow to Equity (Dòng tiền đến cổ đông)

- Free Cash Flow to Firm (Dòng tiền trước nợ và vốn cổ phần)

- Discounted Dividend Model (Mô hình chiết khấu cổ tức)

Mô hình DCF không chỉ có một công thức duy nhất. Tùy vào góc nhìn phân tích và mục tiêu định giá, người ta có thể lựa chọn các biến thể khác nhau.

Một trong những biến thể phổ biến nhất là FCFE, đặc biệt phù hợp khi bạn muốn biết một doanh nghiệp mang lại bao nhiêu giá trị cho cổ đông.

1. Free Cash Flow to Equity (Dòng tiền đến cổ đông)

Khi một nhà đầu tư mua cổ phiếu, điều họ thật sự quan tâm không phải là toàn bộ giá trị doanh nghiệp, mà là phần giá trị thuộc về cổ đông sau khi đã trừ đi nghĩa vụ trả nợ và duy trì hoạt động. Đó chính là lúc FCFE trở thành công cụ định giá mạnh mẽ.

FCFE là gì?

FCFE (Free Cash Flow to Equity) là lượng tiền mặt mà một doanh nghiệp có thể phân phối cho cổ đông phổ thông sau khi đã trang trải các khoản đầu tư duy trì, chi phí vận hành, và thanh toán các khoản nợ cần thiết.

Khác với việc phản ánh giá trị toàn bộ doanh nghiệp của FCFF, FCFE cho cái nhìn trực tiếp hơn vào quyền lợi của cổ đông, đặc biệt hữu ích trong các mô hình định giá cổ phiếu.

Công thức tính FCFE

FCFE = Net Income + Depreciation & Amortization – CapEx – Change in Working Capital – Debt Repayment + New Debt Issued

Trong đó:

- Net Income: Lợi nhuận sau thuế

- CapEx: Chi phí đầu tư tài sản cố định

- Change in Working Capital: Thay đổi vốn lưu động

- Debt Repayment / New Debt: Các khoản vay được trả hoặc phát sinh thêm

Một cách khác đơn giản hơn khi có FCFF:

FCFE = FCFF – Interest × (1 – Tax Rate) + Net Borrowing

Ưu điểm của FCFE trong mô hình DCF

- Phản ánh trực tiếp lợi ích của cổ đông, phù hợp với nhà đầu tư cá nhân, phân tích cổ phiếu.

- Giúp xác định xem doanh nghiệp có khả năng chi trả cổ tức, mua lại cổ phiếu hay không.

- Phù hợp với các doanh nghiệp có cấu trúc vốn ổn định, ít biến động về vay nợ.

Khi nào nên sử dụng FCFE?

FCFE được khuyến nghị sử dụng khi:

- Mục tiêu định giá là giá trị cổ phần, không phải toàn bộ doanh nghiệp

- Doanh nghiệp có tỷ lệ đòn bẩy tài chính ổn định

- Dễ dự báo các yếu tố như nợ vay, chính sách chi trả nợ

Thực tế ứng dụng FCFE

Ví dụ: Một công ty A có lợi nhuận sau thuế 50 tỷ, khấu hao 10 tỷ, đầu tư tài sản cố định 15 tỷ, tăng vốn lưu động 5 tỷ và trả nợ 10 tỷ. Không phát sinh khoản vay mới.

⇒ FCFE = 50 + 10 – 15 – 5 – 10 = 30 tỷ đồng

Đây là số tiền có thể chia cổ tức, mua cổ phiếu quỹ hoặc tái đầu tư.

2. Free Cash Flow to Firm (Dòng tiền trước nợ và vốn cổ phần)

Nếu bạn muốn định giá toàn bộ giá trị doanh nghiệp, bao gồm cả phần thuộc về cổ đông lẫn chủ nợ, thì FCFF là lựa chọn tối ưu. Đây cũng là biến thể DCF được sử dụng phổ biến nhất trong các báo cáo định giá chuyên nghiệp, đặc biệt trong bối cảnh doanh nghiệp có cấu trúc vốn phức tạp hoặc đang thay đổi đòn bẩy tài chính.

FCFF là gì?

FCFF (Free Cash Flow to Firm) là dòng tiền còn lại cho cả chủ sở hữu vốn và chủ nợ sau khi doanh nghiệp đã chi trả toàn bộ chi phí vận hành và đầu tư cần thiết để duy trì hoạt động. Nói cách khác, đây là dòng tiền thô, trước khi bị ảnh hưởng bởi chính sách vay nợ.

FCFF được xem là khung chuẩn cho hầu hết mô hình DCF cổ điển, vì nó cho phép người phân tích đánh giá được giá trị doanh nghiệp tổng thể, từ đó có thể suy ra giá trị cổ phần bằng cách trừ đi nợ vay.

Công thức tính FCFF

FCFF = EBIT × (1 – Tax Rate) + Depreciation – CapEx – Change in Working Capital

Trong đó:

- EBIT: Lợi nhuận trước lãi vay và thuế

- Tax Rate: Thuế suất doanh nghiệp

- Depreciation: Khấu hao tài sản

- CapEx: Chi phí đầu tư tài sản cố định

- Change in Working Capital: Thay đổi vốn lưu động thuần

Nếu bạn có sẵn thông tin từ FCFE hoặc Net Income, vẫn có thể quy đổi ra FCFF bằng các công thức phụ trợ.

Gợi ý tìm hiểu thêm: EBIT là gì? Vai trò trong định giá và mô hình DCF

Ưu điểm của FCFF trong định giá DCF

- Không bị ảnh hưởng bởi chính sách nợ vay, giúp phân tích dễ dàng và ít sai lệch hơn khi doanh nghiệp thay đổi cơ cấu vốn.

- Phù hợp với mọi loại hình doanh nghiệp, đặc biệt là các công ty lớn hoặc chưa niêm yết.

- Kết quả định giá dễ chuyển đổi thành giá trị cổ phần bằng cách:

Giá trị cổ phần = FCFF Value – Tổng nợ có lãi + Tiền mặt và tương đương tiền

Khi nào nên sử dụng FCFF?

FCFF là lựa chọn phù hợp khi:

- Bạn cần định giá toàn doanh nghiệp, không chỉ riêng cổ đông

- Doanh nghiệp có đòn bẩy tài chính thay đổi theo thời gian

- Bạn muốn mô hình định giá ổn định, ít nhạy cảm với cấu trúc vốn

Ví dụ minh họa FCFF

Một doanh nghiệp có EBIT là 100 tỷ, thuế suất 20%, khấu hao 10 tỷ, đầu tư tài sản cố định 25 tỷ, tăng vốn lưu động 5 tỷ.

⇒ FCFF = 100 × (1 – 0.2) + 10 – 25 – 5 = 60 tỷ đồng

Đây là dòng tiền tự do mà doanh nghiệp tạo ra, sẵn sàng phân bổ cho cả cổ đông và chủ nợ.

3. Discounted Dividend Model (Mô hình chiết khấu cổ tức)

Không phải doanh nghiệp nào cũng có dòng tiền ổn định hay lịch sử hoạt động lâu dài để áp dụng DCF truyền thống. Tuy nhiên, nếu doanh nghiệp có lịch sử trả cổ tức đều đặn và ổn định, thì DDM (mô hình chiết khấu cổ tức) lại là một công cụ định giá cực kỳ mạnh mẽ.

DDM là gì?

Discounted Dividend Model (DDM) là một biến thể của DCF, trong đó dòng tiền được chiết khấu là các khoản cổ tức mà cổ đông nhận được trong tương lai. Đây là cách tiếp cận đơn giản, trực diện và phản ánh đúng kỳ vọng của nhà đầu tư cổ phiếu dài hạn, những người quan tâm đến dòng tiền thật nhận về thay vì chỉ là giá trị lý thuyết.

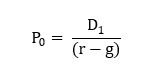

Công thức cơ bản của DDM

Trong đó:

- P₀: Giá trị nội tại của cổ phiếu

- D₁: Cổ tức kỳ vọng trong năm tới

- r: Tỷ suất sinh lời yêu cầu của cổ đông (cost of equity)

- g: Tốc độ tăng trưởng cổ tức hàng năm

Đây là công thức của Gordon Growth Model (GGM), phiên bản DDM đơn giản và phổ biến nhất, giả định cổ tức tăng trưởng đều đặn theo thời gian.

Khi nào nên sử dụng DDM?

- Doanh nghiệp có lịch sử trả cổ tức đều đặn trong thời gian dài

- Mức cổ tức có tính ổn định hoặc dự đoán được xu hướng tăng trưởng

- Không phù hợp với các công ty tăng trưởng nhanh, tái đầu tư toàn bộ lợi nhuận

DDM thường được sử dụng trong phân tích cổ phiếu của:

- Ngân hàng Công ty bảo hiểm

- Doanh nghiệp tiện ích (utilities)

- Các tập đoàn lâu đời có chính sách cổ tức rõ ràng

Ưu điểm của DDM

- Đơn giản, dễ tính toán, dễ hiểu

- Dựa trên dòng tiền thật, cổ tức, mang tính thực tiễn với nhà đầu tư dài hạn

- Không cần dự báo toàn bộ dòng tiền như DCF truyền thống

Nhược điểm của DDM

- Hạn chế đối tượng áp dụng, chỉ phù hợp với công ty trả cổ tức đều

- Cực kỳ nhạy cảm với giả định về tăng trưởng cổ tức (g)

- Không tính đến phần lợi nhuận giữ lại và tái đầu tư có thể tạo ra giá trị

Ví dụ đơn giản:

Một công ty dự kiến trả cổ tức 2.000đ/cp năm tới, với tỷ lệ tăng trưởng cổ tức 5%/năm. Nếu cổ đông kỳ vọng lãi 10%, thì:

P₀ = 2.000 / (0,10 – 0,05) = 40.000đ

Đây là mức giá mà nhà đầu tư sẵn sàng trả nếu tin rằng công ty có thể duy trì cổ tức và tốc độ tăng trưởng như đã giả định.

IV. Ứng dụng phổ biến của DCF trong thực tế

DCF không chỉ là một mô hình lý thuyết nằm trong giáo trình tài chính. Trên thực tế, phương pháp chiết khấu dòng tiền được sử dụng rộng rãi trong nhiều lĩnh vực từ định giá doanh nghiệp, đánh giá dự án đầu tư, đến phân tích cổ phiếu.

Với ưu điểm đo lường giá trị nội tại dựa trên hiệu quả tạo dòng tiền, DCF trở thành xương sống trong hầu hết các quyết định tài chính chuyên nghiệp.

1. Định giá doanh nghiệp trong M&A, IPO

Khi một doanh nghiệp được đem ra mua bán, sáp nhập (M&A) hoặc niêm yết (IPO), việc xác định giá trị thực sự là bước đầu tiên và quan trọng nhất. DCF cho phép các bên tham gia:

- Ước lượng giá trị nội tại của doanh nghiệp độc lập với biến động thị trường

- Tính toán lợi ích kỳ vọng nếu đầu tư, mua lại hay phát hành cổ phiếu

- Xác định mức giá đàm phán phù hợp dựa trên dòng tiền tạo ra trong tương lai

Đây là lý do tại sao trong các hồ sơ IPO hoặc các thương vụ M&A, luôn có một phần định giá theo phương pháp DCF bên cạnh các chỉ số so sánh như P/E hay EV/EBITDA.

Gợi ý tìm hiểu thêm: IPO là gì? Các phương pháp định giá thường dùng trong IPO

2. Định giá cổ phiếu và trái phiếu

DCF được sử dụng để định giá chứng khoán, đặc biệt là cổ phiếu của các công ty niêm yết hoặc chuẩn bị niêm yết.

Với các nhà đầu tư dài hạn, phương pháp này cung cấp:

- Một cái nhìn sâu về tiềm năng tài chính thực sự của doanh nghiệp

- Khả năng phát hiện cổ phiếu đang bị định giá thấp (undervalued)

- Một công cụ phản biện lại các mức giá thị trường có dấu hiệu đầu cơ

Tương tự, với trái phiếu, bản chất DCF cũng được dùng để tính giá trị hiện tại của dòng coupon và gốc, từ đó đưa ra quyết định đầu tư hoặc so sánh lợi suất.

Gợi ý đọc thêm: Lãi suất chiết khấu là gì? Vai trò trong định giá trái phiếu

3. Phân tích đầu tư dự án và bất động sản

Không chỉ giới hạn trong tài chính doanh nghiệp, DCF còn cực kỳ hữu ích trong việc phân tích:

- Dự án đầu tư dài hạn (như nhà máy, công trình, sản phẩm mới)

- Dự án bất động sản (nhà ở thương mại, khu công nghiệp, du lịch nghỉ dưỡng)

Trong các trường hợp này, DCF giúp nhà đầu tư:

- Ước tính giá trị hiện tại ròng (NPV) của dòng tiền dự kiến

- Đánh giá mức độ sinh lời của dự án

- So sánh giữa nhiều phương án đầu tư có cùng vốn ban đầu

Nhiều ngân hàng, tổ chức tín dụng và quỹ đầu tư cũng sử dụng DCF để thẩm định hiệu quả kinh tế trước khi cấp vốn hoặc giải ngân.

V. Ưu và nhược điểm của phương pháp DCF

Không có mô hình định giá nào là hoàn hảo và DCF cũng vậy. Trong khi DCF mang lại cái nhìn sâu sắc về giá trị nội tại của tài sản tài chính, nó cũng ẩn chứa những rủi ro đáng kể nếu người dùng không kiểm soát được các giả định đầu vào.

Việc hiểu rõ cả ưu điểm và hạn chế sẽ giúp bạn áp dụng DCF một cách linh hoạt, chính xác hơn trong từng trường hợp thực tế.

Ưu điểm

Định giá dựa trên bản chất dòng tiền

Khác với các phương pháp so sánh (như P/E, EV/EBITDA…), DCF phản ánh đúng tiềm năng tạo giá trị thực tế của doanh nghiệp thông qua dòng tiền. Điều này đặc biệt quan trọng khi định giá các doanh nghiệp không niêm yết hoặc có mô hình kinh doanh đặc thù.

Tính linh hoạt cao

DCF có thể điều chỉnh theo từng hoàn cảnh cụ thể:

- Có thể lựa chọn định giá toàn doanh nghiệp (FCFF), chỉ cổ phần (FCFE) hoặc dòng cổ tức (DDM)

- Tùy biến các giả định như tỷ lệ chiết khấu, tăng trưởng, số kỳ dự báo, tỷ lệ đầu tư lại…

Chính sự linh hoạt này giúp DCF phù hợp với nhiều ngành nghề và quy mô doanh nghiệp khác nhau.

Hữu ích với doanh nghiệp tăng trưởng dài hạn

Đặc biệt với các công ty công nghệ, công ty có tiềm năng mở rộng quy mô cao, nhưng lợi nhuận hiện tại còn thấp, DCF cho phép nhìn thấy giá trị tương lai mà thị trường có thể bỏ qua nếu chỉ nhìn vào số liệu hiện tại.

Nhược điểm

Nhạy cảm với giả định

DCF phụ thuộc rất lớn vào dự báo dòng tiền và tỷ lệ chiết khấu. Chỉ cần thay đổi nhỏ trong một giả định (ví dụ tăng trưởng từ 4% lên 6%) có thể khiến kết quả định giá chênh lệch hàng chục phần trăm.

Điều này dễ khiến nhà đầu tư đưa ra quyết định sai lầm nếu không kiểm soát tốt.

Khó áp dụng nếu dữ liệu không minh bạch

Với các doanh nghiệp chưa niêm yết, hoặc hoạt động trong môi trường thiếu minh bạch, việc ước lượng dòng tiền và các yếu tố đầu vào là cực kỳ khó khăn, dẫn đến kết quả thiếu tin cậy

Không phù hợp với đầu tư ngắn hạn

DCF tập trung vào giá trị dài hạn, trong khi giá cổ phiếu ngắn hạn thường bị ảnh hưởng bởi tâm lý thị trường, tin tức, hoặc yếu tố kỹ thuật. Do đó, nhà đầu tư lướt sóng nên kết hợp thêm phân tích kỹ thuật và phân tích vĩ mô.

VI. Lưu ý khi xây dựng mô hình DCF

DCF là một công cụ mạnh, nhưng cũng rất dễ phản chủ nếu người sử dụng không đủ hiểu biết hoặc thao tác sai trong quá trình thiết lập mô hình.

Việc xây dựng một mô hình DCF hiệu quả không chỉ là nhập số liệu vào Excel và bấm Enter. Đó là cả một quá trình kiểm định giả định, kiểm soát rủi ro và thiết lập cấu trúc hợp lý.

Dưới đây là những lưu ý quan trọng nhất bạn cần nắm rõ khi áp dụng mô hình này.

1. Thời gian dự báo hợp lý (horizon forecast)

Thời gian dự báo là yếu tố đầu tiên định hình toàn bộ mô hình DCF. Một khoảng thời gian hợp lý sẽ tạo nền tảng cho các dòng tiền có thể dự đoán được, đồng thời kiểm soát được độ bất định trong các giả định.

Vấn đề thường gặp

- Dự báo quá ngắn (1–3 năm): không thể hiện được tiềm năng dài hạn, dễ dẫn đến định giá thấp hơn giá trị thực.

- Dự báo quá dài (trên 10 năm): làm tăng độ bất định và rủi ro sai lệch trong dự đoán dòng tiền và chiết khấu.

Khuyến nghị chuyên sâu

- Đối với doanh nghiệp ổn định: dự báo 5-7 năm là hợp lý. Doanh nghiệp tăng trưởng hoặc ngành công nghệ: có thể dự báo 10 năm, nếu có đủ cơ sở.

- Trong dự án đầu tư: nên dự báo theo vòng đời kinh tế thực tế của dự án (ví dụ: nhà máy, khu dân cư, bất động sản du lịch…).

- Tuyệt đối tránh kéo dài mô hình chỉ để phóng đại dòng tiền và nâng giá trị ảo.

2. Lựa chọn tỷ lệ chiết khấu phù hợp

Tỷ lệ chiết khấu (discount rate) là yếu tố cốt lõi trong công thức DCF và cũng là con dao hai lưỡi nếu bạn chọn sai. Một tỷ lệ chiết khấu quá thấp sẽ khiến giá trị doanh nghiệp bị thổi phồng, còn nếu quá cao thì lại triệt tiêu toàn bộ tiềm năng tăng trưởng.

Hiểu đúng về bản chất

- Tỷ lệ chiết khấu phản ánh mức sinh lời kỳ vọng của nhà đầu tư, đồng thời là đại diện cho rủi ro gắn với dòng tiền.

- Giá trị càng xa trong tương lai càng bất định, nên phải chiết khấu với tỷ lệ đủ hợp lý để quy đổi về hiện tại.

Phương pháp lựa chọn

- Với FCFF: dùng WACC (Weighted Average Cost of Capital), chi phí sử dụng vốn tổng hợp của doanh nghiệp.

- Với FCFE hoặc mô hình cổ phần: dùng Cost of Equity (Re = r), tỷ suất sinh lời yêu cầu của cổ đông, thường tính bằng mô hình CAPM.

- Có thể điều chỉnh thêm cho các yếu tố đặc thù như rủi ro quốc gia, quy mô doanh nghiệp nhỏ, hoặc rủi ro vĩ mô (beta điều chỉnh).

Lưu ý đặc biệt

- Không nên chọn tỷ lệ chiết khấu tùy ý theo cảm tính.

- Hãy so sánh với ngành, mặt bằng thị trường, và điều kiện vĩ mô để kiểm định tính hợp lý.

- Với doanh nghiệp chưa niêm yết hoặc dữ liệu hạn chế, cần cẩn trọng hơn trong việc giả định chi phí vốn.

Xem thêm: CAPM – Mô hình định giá tài sản vốn giúp xác định cost of equity

3. Xác định giá trị cuối (Terminal Value) chính xác

Trong nhiều mô hình DCF, giá trị cuối (Terminal Value) chiếm từ 60-80% tổng giá trị doanh nghiệp, đặc biệt khi giai đoạn dự báo ngắn hoặc dòng tiền tăng trưởng mạnh. Vì vậy, chỉ một sai lệch nhỏ trong giả định ở bước này cũng có thể khiến mô hình mất hoàn toàn độ tin cậy.

Hai phương pháp phổ biến:

Phương pháp tăng trưởng vĩnh viễn (Gordon Growth Model)

TV = FCFn × (1 + g) / (r – g)

→ Phù hợp với DN có tăng trưởng dài hạn ổn định.

Phương pháp bội số (Exit Multiple)

TV = EBITDA cuối kỳ × EV/EBITDA bình quân ngành

→ Dễ áp dụng, nhưng dễ bị lệ thuộc vào mặt bằng thị trường và P/E ngắn hạn.

**Lưu ý quan trọng

- Chỉ nên dùng tỷ lệ tăng trưởng dài hạn g ở mức bảo thủ (thường từ 1-3%), không nên vẽ mộng ảo tưởng.

- Khi dùng Exit Multiple, cần so sánh với nhiều công ty cùng ngành và kiểm tra tính hợp lý qua trung vị (median) thay vì chỉ lấy trung bình.

- Hãy kiểm tra kỹ tỷ trọng của Terminal Value trong tổng DCF, nếu vượt 80%, bạn nên xem lại mô hình.

4. So sánh kết quả với các phương pháp định giá khác

DCF là một công cụ mạnh nhưng không nên là công cụ duy nhất. Việc so sánh kết quả định giá từ DCF với các phương pháp khác là cách kiểm định thực tiễn và tránh tự lừa dối bởi mô hình.

Các phương pháp đối chiếu thường dùng

- So sánh tương quan (Relative Valuation): P/E, P/B, EV/EBITDA

- Phương pháp tài sản (Asset-based Valuation): Tổng giá trị tài sản ròng

- Chiết khấu cổ tức (DDM) nếu công ty có cổ tức ổn định

Vì sao nên đối chiếu?

- Giúp kiểm chứng tính hợp lý của kết quả DCF (liệu có định giá quá cao/thấp?)

- Bổ sung góc nhìn thị trường, nhất là khi DCF phụ thuộc nhiều vào giả định

- Tạo dựng niềm tin và độ thuyết phục khi trình bày kết quả cho nhà đầu tư, lãnh đạo hoặc đối tác M&A

5. Kiểm thử mô hình bằng phân tích độ nhạy và kịch bản

Ngay cả khi bạn đã thiết lập mô hình DCF hợp lý, đừng dừng lại ở con số cuối cùng. Hãy kiểm thử các giả định quan trọng thông qua phân tích độ nhạy (sensitivity analysis) và phân tích kịch bản (scenario analysis) để đảm bảo mô hình đủ sức chịu đựng trong điều kiện bất ổn.

Phân tích độ nhạy (Sensitivity Analysis)

Thử thay đổi một biến số quan trọng, ví dụ:

- r = 9%, 10%, 11%

- g = 1%, 2%, 3%

Quan sát ảnh hưởng đến kết quả định giá → Giúp phát hiện điểm quá nhạy cảm trong mô hình, từ đó điều chỉnh giả định cho phù hợp.

Phân tích kịch bản (Scenario Analysis)

Tạo nhiều kịch bản đồng thời:

- Kịch bản cơ sở (Base Case)

- Kịch bản lạc quan (Bull Case)

- Kịch bản tiêu cực (Bear Case)

-> Giúp đánh giá rủi ro toàn diện hơn và hiểu rõ các giới hạn biến động

Lợi ích khi kiểm thử mô hình:

- Tăng độ tin cậy của mô hình trước khi trình bày

- Cung cấp kế hoạch ứng phó rủi ro cho các nhà đầu tư hoặc lãnh đạo DN

- Tránh rơi vào bẫy kết quả đẹp, một con số định giá cao nhưng thiếu khả năng xảy ra

Xem thêm: Phân tích độ nhạy và ứng dụng trong mô hình định giá DCF

VII. Ví dụ minh họa thực tế

Không gì giúp bạn hiểu DCF tốt hơn một ví dụ thực tế.

Trong phần này, chúng ta sẽ cùng đi qua hai cấp độ: một ví dụ đơn giản để nắm rõ nguyên lý cốt lõi, và một ví dụ thực tế mô phỏng cách phân tích dòng tiền, áp dụng tỷ lệ chiết khấu và tính ra giá trị doanh nghiệp.

Ví dụ đơn giản: Chiết khấu dòng tiền một kỳ

Giả sử bạn có một cơ hội đầu tư:

- Bỏ ra 10 triệu đồng hôm nay

- Nhận lại 11 triệu đồng sau 1 năm

- Tỷ lệ sinh lời kỳ vọng (r) của bạn là 8%/năm

Câu hỏi: Đầu tư này có hợp lý không?

Áp dụng công thức DCF: PV = FV / (1 + r)

→ PV = 11.000.000 / (1 + 0,08) ≈ 10.185.000 đồng

→ Giá trị hiện tại của 11 triệu là khoảng 10,185 triệu, cao hơn chi phí đầu tư ban đầu (10 triệu) → Đây là khoản đầu tư nên thực hiện.

Bài học rút ra: DCF cho phép bạn biết trước giá trị hiện tại của một dòng tiền tương lai, từ đó ra quyết định đầu tư chính xác.

Ví dụ thực tiễn: Định giá một công ty bằng mô hình FCFF

Công ty XYZ là doanh nghiệp trong ngành bán lẻ, bạn muốn định giá để quyết định đầu tư. Dữ liệu giả định như sau:

Dự báo dòng tiền tự do cho doanh nghiệp (FCFF):

| Năm | FCFF (tỷ đồng) |

|---|---|

| Năm 1 | 50 |

| Năm 2 | 55 |

| Năm 3 | 61 |

| Năm 4 | 67 |

| Năm 5 | 74 |

Các giả định:

- Tỷ lệ chiết khấu (WACC) = 10%

- Tốc độ tăng trưởng dài hạn sau năm thứ 5 (g) = 3%/năm

Bước 1: Tính giá trị hiện tại của từng FCFF

PV₁ = 50 / (1+0,10)¹ = 45,45

PV₂ = 55 / (1+0,10)² = 45,45

…

Tổng PV 5 năm ≈ 217,6 tỷ đồng

Bước 2: Tính Terminal Value theo công thức Gordon:

TV = FCFF₅ × (1 + g) / (WACC – g)

TV = 74 × 1,03 / (0,10 – 0,03) = 1.089,7 tỷ đồng

Chiết khấu về hiện tại:

PV(TV) = 1.089,7 / (1+0,10)⁵ ≈ 676,6 tỷ đồng

Bước 3: Tính tổng giá trị doanh nghiệp

Enterprise Value (EV) = PV(FCFF) + PV(TV) = 217,6 + 676,6 ≈ 894,2 tỷ đồng

Bước 4: Tính giá trị cổ phần

Giả sử Doanh nghiệp có nợ vay ròng = 200 tỷ

→ Equity Value = 894,2 – 200 = 694,2 tỷ đồng

Số cổ phiếu đang lưu hành = 10 triệu cổ phiếu

→ Giá trị mỗi cổ phiếu theo DCF ≈ 69.420 đồng

Phân tích kết quả

- Nếu cổ phiếu XYZ đang giao dịch trên thị trường ở mức 52.000 đồng, mô hình DCF cho thấy cổ phiếu này đang bị định giá thấp (~25%) → Cơ hội mua vào.

- Tuy nhiên, cần kiểm tra lại các giả định dòng tiền, WACC, g… để xác nhận mô hình đủ chắc chắn.

Kết luận

Trong thế giới tài chính nơi mà giá trị thực và kỳ vọng thị trường không phải lúc nào cũng trùng khớp, DCF đóng vai trò như một chiếc la bàn dẫn đường. Nó không chỉ là một công cụ định giá, mà còn là cách giúp nhà đầu tư hiểu sâu sắc hơn về khả năng tạo ra dòng tiền, yếu tố cốt lõi quyết định giá trị bền vững của một tài sản.

Khi được áp dụng đúng, DCF có thể làm sáng tỏ những doanh nghiệp tiềm năng đang bị thị trường bỏ qua, hỗ trợ quá trình ra quyết định trong M&A, IPO, đầu tư dài hạn, hoặc thẩm định hiệu quả dự án.

Tuy nhiên, như một con dao sắc bén, DCF chỉ phát huy giá trị khi người sử dụng nắm chắc kỹ thuật, kiểm soát tốt giả định và đối chiếu đa chiều.

Nếu bạn là nhà đầu tư, chủ doanh nghiệp hay chuyên viên phân tích, đừng ngần ngại đưa DCF vào bộ công cụ định giá của mình. Nhưng hãy nhớ, định giá không bao giờ là câu chuyện của một con số duy nhất, đó là một hành trình phân tích, đối chiếu, và cả nghệ thuật cảm nhận rủi ro.