Trong thế giới đầu tư và quản trị tài chính, một quyết định đúng hay sai có thể thay đổi cả vận mệnh doanh nghiệp. Và NPV chính là công cụ then chốt giúp bạn định giá và đánh giá mọi cơ hội một cách khoa học.

Bài viết này sẽ giúp bạn hiểu rõ NPV là gì, công thức tính ra sao, cách áp dụng trong thực tế đầu tư, cùng với những lưu ý quan trọng để không mắc sai lầm khi đưa ra các quyết định tài chính.

I. NPV là gì?

Trong bất kỳ quyết định đầu tư nào, điều đầu tiên mà nhà quản trị muốn biết là: Dự án này có mang lại giá trị thực không?

NPV hay Giá trị hiện tại ròng chính là công cụ trả lời cho câu hỏi ấy một cách rõ ràng, logic và mang tính định lượng.

Thay vì chỉ nhìn vào tổng dòng tiền trong tương lai, NPV yêu cầu bạn quy đổi tất cả về một giá trị duy nhất tại thời điểm hiện tại, nhờ đó cho phép so sánh lợi ích, chi phí một cách công bằng và khoa học.

NPV là gì?

NPV (Net Present Value) là chênh lệch giữa tổng giá trị hiện tại của dòng tiền thu được trong tương lai và chi phí đầu tư ban đầu.

Nói đơn giản, nếu bạn đầu tư 100 triệu hôm nay và mong chờ thu về các dòng tiền trong 5 năm tới, NPV sẽ cho biết khoản đầu tư đó lãi ròng bao nhiêu, sau khi tính đến yếu tố thời gian và chi phí vốn.

Cốt lõi của NPV chính là nguyên lý “Time Value of Money (TVM)” – giá trị của tiền tệ thay đổi theo thời gian. Một đồng nhận được hôm nay luôn có giá trị cao hơn một đồng trong tương lai, do có thể được đem đi đầu tư hoặc sinh lời ngay lập tức.

Khi nào cần dùng NPV?

NPV là thước đo tài chính lý tưởng khi bạn cần:

- Đánh giá dự án đầu tư dài hạn

- So sánh hiệu quả giữa nhiều lựa chọn tài chính

- Phân tích khả năng sinh lời của dự án M&A, mở rộng thị trường, thay đổi công nghệ…

- Tính toán lợi ích ròng sau khi đã trừ chi phí cơ hội và lạm phát

NPV luôn là bước đầu tiên trong mọi bảng phân tích tài chính chuyên nghiệp, và thường được kết hợp cùng các chỉ số như IRR, WACC, PP để đưa ra quyết định tối ưu.

Để hiểu rõ hơn về yếu tố “thời gian ảnh hưởng đến giá trị tiền tệ”, bạn nên đọc thêm bài viết Chi phí cơ hội – nền tảng giúp hiểu sâu hơn về các quyết định tài chính mang tính chiến lược.

II. Công thức và cách tính NPV

Nếu hiểu khái niệm là bước đầu, thì nắm rõ công thức và cách tính NPV chính là điều kiện tiên quyết để áp dụng vào thực tiễn tài chính.

Dưới đây là công thức kinh điển, kèm theo hướng dẫn từng bước và ví dụ minh họa thực tế.

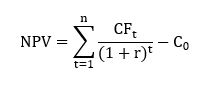

Công thức chuẩn tính NPV

Trong đó:

- CFt: Dòng tiền thuần trong năm thứ 𝑡

- r: Tỷ lệ chiết khấu (Discount rate)

- 𝑡: Kỳ (năm) thứ 𝑡

- 𝑛: Số năm dự án kéo dài

- C0: Chi phí đầu tư ban đầu

Ý nghĩa: NPV là phần giá trị ròng còn lại sau khi bạn quy đổi tất cả dòng tiền tương lai về hiện tại và trừ đi số vốn ban đầu đã bỏ ra.

Nếu bạn đang phân vân lựa chọn tỷ lệ chiết khấu phù hợp, bài viết WACC là gì? sẽ giúp bạn hiểu rõ cách xác định chi phí sử dụng vốn hiệu quả.

Hướng dẫn cách tính NPV theo từng bước

Để đảm bảo tính chính xác và dễ kiểm soát, bạn nên chia quy trình tính NPV thành 4 bước:

Bước 1: Dự báo dòng tiền thuần từng kỳ

- Xác định các dòng thu (doanh thu), dòng chi (chi phí), thuế và dòng tiền ròng hằng năm

- Chỉ lấy dòng tiền thực tế chứ không phải lợi nhuận kế toán

Bước 2: Xác định tỷ lệ chiết khấu phù hợp

- Thường dùng WACC, hoặc lãi suất vay nếu vốn là vay 100%

- Có thể dùng tỷ lệ lợi nhuận kỳ vọng nếu là cá nhân đầu tư

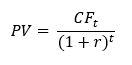

Bước 3: Chiết khấu dòng tiền về hiện tại

- Áp dụng công thức:

- Tính từng kỳ riêng, sau đó cộng lại tổng PV

Bước 4: Tính NPV

- Lấy tổng PV vừa tính ở bước 3 trừ đi chi phí đầu tư ban đầu

- So sánh NPV > 0, = 0 hay < 0 để ra quyết định

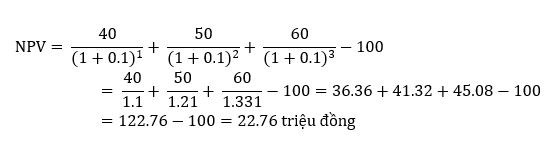

Ví dụ minh họa thực tế

Giả sử: Bạn đầu tư 100 triệu vào một dự án. Trong 3 năm tới, dự kiến dòng tiền ròng mỗi năm là: 40 triệu, 50 triệu và 60 triệu. Tỷ lệ chiết khấu kỳ vọng là 10%.

Áp dụng công thức:

Kết luận: Vì NPV > 0, dự án mang lại giá trị gia tăng và nên được thực hiện.

Nếu bạn muốn tìm hiểu cách so sánh nhiều dự án có NPV khác nhau hoặc cần đánh giá cả yếu tố thời gian hoàn vốn, hãy xem bài viết IRR là gì để hiểu cách kết hợp NPV và tỷ suất hoàn vốn nội bộ.

III. Ý nghĩa của NPV trong tài chính và đầu tư

NPV không chỉ đơn thuần là một công thức tính toán, nó là một trong những chỉ số quan trọng nhất trong phân tích tài chính hiện đại.

Việc hiểu rõ ý nghĩa của NPV sẽ giúp doanh nghiệp, nhà đầu tư và cả nhà quản trị tài chính ra quyết định thông minh và tối ưu hơn.

1. Cơ sở để đưa ra quyết định đầu tư

NPV đóng vai trò như thước đo trung thực cho câu hỏi: Dự án có thực sự tạo ra giá trị ròng sau khi trừ toàn bộ chi phí vốn?

- NPV > 0: Dự án tạo ra giá trị vượt trên chi phí đầu tư, nên thực hiện

- NPV = 0: Dự án hòa vốn, có thể xem xét thêm các yếu tố phi tài chính

- NPV < 0: Dự án phá hủy giá trị, không nên đầu tư

Khi phải lựa chọn giữa nhiều dự án cùng thời gian, ưu tiên dự án có NPV lớn nhất, đây là cách ra quyết định thường dùng trong phân bổ vốn đầu tư nội bộ.

2. Đo lường hiệu quả sử dụng vốn

Không phải mọi khoản đầu tư đều xứng đáng với rủi ro đi kèm. NPV giúp:

- So sánh lợi nhuận kỳ vọng với chi phí vốn bỏ ra, từ đó biết được khoản đầu tư nào đang thực sự mang lại giá trị gia tăng

- Tối ưu việc sử dụng vốn: thay vì đầu tư dàn trải, doanh nghiệp có thể ưu tiên dòng tiền vào các dự án có NPV cao

3. Nền tảng cho các mô hình định giá chuyên sâu

Trong nhiều mô hình tài chính hiện đại như:

- Định giá doanh nghiệp (DCF)

- Phân tích khả thi dự án đầu tư

- Thẩm định M&A, IPO hoặc mua tài sản cố định

…thì NPV chính là lõi trung tâm, giúp tính ra giá trị thực tế của dòng tiền trong dài hạn, từ đó ra quyết định đầu tư, thoái vốn hoặc đàm phán mua bán.

Nếu bạn muốn nắm kỹ hơn mô hình định giá theo dòng tiền chiết khấu, hãy xem bài viết DCF là gì – công cụ định giá phổ biến của mọi nhà đầu tư chuyên nghiệp.

4. Hạn chế ảnh hưởng cảm tính

Một trong những giá trị cốt lõi của NPV là loại bỏ yếu tố cảm xúc, trực giác trong đầu tư. Khi tất cả được quy về con số, nhà quản trị dễ dàng:

- Đánh giá khách quan giữa các cơ hội Không bị ảnh hưởng bởi hiệu ứng tâm lý (e.g. sunk cost, hiệu ứng đám đông)

- Lập kế hoạch dòng tiền chi tiết, kiểm soát rủi ro tốt hơn

IV. Ứng dụng thực tế của NPV

Một chỉ số tài chính chỉ thực sự có giá trị khi được ứng dụng vào các tình huống cụ thể. Với NPV, đây là công cụ được sử dụng rộng rãi từ phòng tài chính doanh nghiệp đến nhà đầu tư cá nhân, giúp ra quyết định chính xác và hạn chế tối đa rủi ro.

Ứng dụng trong doanh nghiệp

Lựa chọn dự án, mua sắm tài sản và chiến lược tăng trưởng

Trong quản trị doanh nghiệp, mỗi quyết định đầu tư đều cần một cơ sở dữ liệu rõ ràng và định lượng, và NPV đóng vai trò như bộ lọc tài chính để lựa chọn những phương án khả thi nhất. Một số ứng dụng nổi bật:

- Phân tích khả thi dự án mở rộng (xây nhà máy, đầu tư công nghệ, phát triển sản phẩm mới)

- Thẩm định hiệu quả khi mua tài sản cố định (ví dụ: máy móc, dây chuyền sản xuất…)

- So sánh nhiều phương án tài trợ vốn: đầu tư bằng vốn tự có hay vay nợ?

Ví dụ: Doanh nghiệp A muốn lựa chọn giữa hai dự án A và B. Dù cả hai đều có lợi nhuận kỳ vọng cao, nhưng nếu NPV của dự án A là +20 tỷ và dự án B là +5 tỷ thì rõ ràng A là lựa chọn tối ưu về mặt tạo giá trị.

Bạn có thể đọc thêm bài viết Chi phí sử dụng vốn là gì để hiểu rõ hơn cách xác định tỷ lệ chiết khấu, yếu tố ảnh hưởng trực tiếp đến kết quả NPV.

Ứng dụng trong đầu tư cá nhân

Với nhà đầu tư cá nhân, NPV giúp bạn tính toán giá trị thật sự của một khoản đầu tư dài hạn, thay vì chỉ nhìn vào tổng tiền thu về.

Một vài tình huống điển hình:

- Đầu tư bất động sản cho thuê: Tính NPV từ dòng tiền thuê ròng trong tương lai để xem tài sản đó có lời so với chi phí mua, sửa chữa, lãi vay hay không.

- Góp vốn khởi nghiệp: So sánh NPV giữa các phương án đầu tư để lựa chọn startup có tiềm năng sinh lời cao nhất.

- Mua trái phiếu, hợp đồng dài hạn: Quy đổi dòng tiền coupon và mệnh giá cuối kỳ về hiện tại để tính NPV → biết được có nên mua ở mức giá hiện tại hay không.

NPV càng cao → khả năng sinh lời càng tốt, đặc biệt khi so với các kênh đầu tư truyền thống như gửi tiết kiệm hay vàng.

V. Các yếu tố ảnh hưởng đến NPV

Dù là một công cụ hữu ích, NPV không phải là con số bất biến. Giá trị này có thể thay đổi đáng kể khi một số yếu tố đầu vào thay đổi, đặc biệt là dòng tiền, tỷ lệ chiết khấu và thời gian đầu tư.

Việc hiểu rõ các yếu tố ảnh hưởng sẽ giúp nhà đầu tư và doanh nghiệp tính toán linh hoạt hơn và quản trị rủi ro tốt hơn.

1. Dòng tiền dự kiến (CF)

Dòng tiền là linh hồn của giá trị hiện tại ròng. Chỉ cần một sai số nhỏ trong dự báo dòng tiền, kết quả NPV có thể bị lệch hoàn toàn. Đây cũng chính là phần dễ bị thổi phồng hoặc lạc quan hóa nhất nếu không có quy trình đánh giá tài chính minh bạch.

Vì sao dòng tiền quan trọng?

- NPV không dựa trên lợi nhuận kế toán, mà dựa trên dòng tiền thực thu, thực chi.

- Tức là, chỉ khi tiền thực sự chảy vào túi, nó mới được tính đến.

- Dòng tiền có thể biến động vì nhiều yếu tố: biến động giá đầu ra, chi phí sản xuất, lạm phát, thuế suất, mức độ cạnh tranh, sự thay đổi nhu cầu thị trường…

- Những dự án nghe thì tốt nhưng lại tiềm ẩn dòng tiền âm hoặc không đều thường dẫn đến NPV thấp hoặc âm, bất kể ý tưởng ban đầu hấp dẫn đến đâu.

Giải pháp thực tiễn:

- Phân tích kịch bản (Scenario analysis): Dự phòng cả 3 trường hợp lạc quan, trung bình và bi quan. Từ đó kiểm tra độ bền của NPV.

- Lập kế hoạch dòng tiền chi tiết theo từng kỳ, thay vì chỉ dự báo tổng quát để dễ kiểm soát và điều chỉnh.

- Kết hợp phân tích độ nhạy (sensitivity analysis) để xem NPV thay đổi ra sao nếu dòng tiền biến động 5%, 10%, 20%.

Nếu bạn muốn làm chủ kỹ thuật dự báo tài chính, bài viết Dòng tiền là gì sẽ cung cấp nền tảng cốt lõi để xây dựng các mô hình tài chính đáng tin cậy.

2. Tỷ lệ chiết khấu (r)

Tỷ lệ chiết khấu chính là nhân tố quyết định giá trị hiện tại của dòng tiền tương lai. Hiểu đúng và chọn đúng tỷ lệ này là yếu tố sống còn để đảm bảo NPV phản ánh đúng giá trị thực tế của dự án đầu tư.

Vai trò then chốt của tỷ lệ chiết khấu

- Tỷ lệ chiết khấu càng cao → giá trị hiện tại của dòng tiền càng thấp → NPV càng giảm.

- Ngược lại, nếu tỷ lệ chiết khấu thấp hơn thực tế → NPV có thể bị ảo hóa, dẫn đến quyết định sai lầm.

Cách xác định tỷ lệ chiết khấu phù hợp:

- Với doanh nghiệp: nên dùng chi phí sử dụng vốn bình quân gia quyền (WACC), gồm cả chi phí vốn vay và vốn chủ sở hữu.

- Với nhà đầu tư cá nhân: có thể dùng tỷ suất lợi nhuận kỳ vọng hoặc lãi suất phi rủi ro cộng biên độ rủi ro cá nhân (CAPM).

- Với dự án rủi ro cao: nên điều chỉnh tỷ lệ chiết khấu lên cao hơn để phản ánh mức độ không chắc chắn (ví dụ: dự án công nghệ, startup, thị trường mới…).

Điểm lưu ý: Tỷ lệ chiết khấu không nên chọn đại cho có. Một thay đổi nhỏ, từ 8% lên 10% cũng có thể giảm NPV hàng tỷ đồng, nhất là với các dự án dài hạn.

3. Thời gian thực hiện dự án (n)

Thời gian là yếu tố cấu thành nên sức mạnh hoặc sự suy yếu của NPV. Cùng một dòng tiền, nếu đến sớm hơn, giá trị của nó sẽ cao hơn; đến muộn, giá trị thực tế sẽ bị bào mòn bởi yếu tố chiết khấu theo thời gian.

Tác động cụ thể của thời gian đến NPV:

- Dự án dài hạn thường bị ảnh hưởng mạnh bởi yếu tố bất định (lạm phát, chính sách, rủi ro thị trường), khiến dòng tiền tương lai phải chiết khấu nhiều lần hơn, từ đó làm NPV giảm đáng kể.

- Ngược lại, dự án có thời gian hoàn vốn ngắn, dòng tiền đến sớm thì mức độ chiết khấu thấp hơn, giúp NPV giữ nguyên giá trị cao hơn.

Một ví dụ dễ hiểu:

- Dự án A tạo ra dòng tiền 100 triệu ở năm thứ 2 → giá trị hiện tại = 100 / (1 + r)^2

- Dự án B tạo ra dòng tiền 100 triệu ở năm thứ 5 → giá trị hiện tại = 100 / (1 + r)^5

Chỉ riêng yếu tố thời gian đã khiến giá trị hiện tại (PV) của cùng một số tiền trở nên khác biệt đáng kể.

Lưu ý:

- Đối với dự án kéo dài trên 5 năm, cần xem xét sử dụng mức chiết khấu thay đổi theo giai đoạn (variable discount rate) thay vì cố định.

- Doanh nghiệp nên kết hợp thời gian hoàn vốn (Payback Period) với NPV để đánh giá tính thanh khoản và hiệu quả đầu tư một cách toàn diện.

4. Chi phí đầu tư ban đầu (C₀)

Chi phí đầu tư ban đầu, thường là khoản tiền mặt chi ra ngay lập tức, chính là mốc khởi động để bắt đầu tính toán NPV. Tuy đây là thành phần đơn giản nhất trong công thức, nhưng ảnh hưởng của nó lại mang tính quyết định đối với toàn bộ chỉ số.

Vì sao C₀ ảnh hưởng mạnh đến NPV?

- C₀ càng cao → NPV càng khó dương, nếu dòng tiền không thực sự vượt trội.

- Đặc biệt với các dự án có dòng tiền về chậm, đầu tư ban đầu lớn sẽ khiến thời gian hoàn vốn kéo dài → làm NPV giảm mạnh.

Ví dụ:

- Hai dự án A và B đều có dòng tiền 30 triệu/năm trong 5 năm.

- Dự án A có chi phí đầu tư là 100 triệu → có thể NPV = +20 triệu

- Dự án B có chi phí đầu tư là 140 triệu → NPV có thể < 0 dù dòng tiền giống nhau

Cần làm gì để tối ưu C₀?

- Thẩm định kỹ lưỡng chi phí xây dựng, máy móc, thuế phí ban đầu, tránh đầu tư thừa thãi hoặc mua tài sản không mang lại dòng tiền.

- Tìm kiếm phương án tài trợ vốn tối ưu (vốn chủ sở hữu – vốn vay) để giảm gánh nặng chi trả ngay từ đầu, từ đó cải thiện NPV.

VI. Hạn chế và lưu ý khi sử dụng NPV

Mặc dù NPV là một trong những công cụ định giá và ra quyết định đầu tư mạnh mẽ nhất, nó vẫn không phải là “thánh chỉ” tuyệt đối.

Khi sử dụng NPV, nhà đầu tư và doanh nghiệp cần nhận diện rõ những giới hạn của phương pháp này để tránh rơi vào các sai lệch nghiêm trọng trong phân tích tài chính.

1. Phụ thuộc hoàn toàn vào ước lượng dòng tiền

NPV có thể bị sai lệch nghiêm trọng nếu ước lượng dòng tiền không chính xác hoặc quá lạc quan. Trong thực tế, việc dự báo dòng tiền thường chịu ảnh hưởng bởi:

- Tâm lý chủ quan (overconfidence) của nhà đầu tư hoặc lãnh đạo doanh nghiệp

- Thiếu dữ liệu thị trường, giả định sai lệch về chi phí và doanh thu

- Biến động thị trường, thay đổi chính sách, khủng hoảng kinh tế…

Nếu dòng tiền ảo, thì NPV cũng chỉ là con số tưởng tượng, dù tính toán có chính xác đến đâu.

Khuyến nghị: Luôn sử dụng phân tích độ nhạy (sensitivity analysis) và kịch bản (scenario analysis) để kiểm tra độ bền của NPV.

2. Khó khăn trong việc xác định tỷ lệ chiết khấu phù hợp

Tỷ lệ chiết khấu là yếu tố có tác động phi tuyến đến giá trị NPV. Tuy nhiên, trong thực tế:

- Không có công thức duy nhất nào để xác định đúng tỷ lệ chiết khấu

- Doanh nghiệp thường chọn sai giữa chi phí sử dụng vốn (WACC) và yêu cầu lợi nhuận nhà đầu tư cá nhân

- Với các dự án rủi ro cao, việc giữ nguyên một mức chiết khấu cố định có thể gây sai lệch lớn

Nếu lựa chọn sai tỷ lệ chiết khấu, toàn bộ logic NPV sẽ sụp đổ, kéo theo những quyết định sai lầm về đầu tư.

3. Không thể hiện quy mô vốn hoặc mức độ hiệu quả đầu tư

NPV chỉ cho biết giá trị tuyệt đối mà một dự án có thể mang lại, nhưng lại không cho thấy:

- Tỷ suất sinh lời trên vốn đầu tư (%)

- Mức độ hiệu quả so với quy mô vốn bỏ ra

Ví dụ:

- Dự án A có NPV = 10 tỷ, đầu tư 100 tỷ → tỷ suất chỉ 10%

- Dự án B có NPV = 6 tỷ, đầu tư 30 tỷ → tỷ suất 20%

Nếu chỉ nhìn NPV, bạn có thể chọn sai dự án có hiệu suất đầu tư tốt hơn.

Giải pháp: Kết hợp NPV với các chỉ số tỷ lệ như IRR (tỷ suất hoàn vốn nội bộ) hoặc PI (chỉ số lợi nhuận) để có bức tranh toàn diện.

4. Không phản ánh giá trị phi tài chính và chiến lược dài hạn

NPV là một công cụ tài chính, vì thế:

- Không phản ánh các yếu tố phi tài chính như: uy tín thương hiệu, khả năng mở rộng, vị thế thị trường

- Không đo lường được lợi ích mang tính gián tiếp, dài hạn (ví dụ: đổi mới công nghệ, xây dựng năng lực tổ chức…)

-> Việc chỉ dựa vào NPV có thể khiến doanh nghiệp bỏ lỡ các cơ hội mang lại giá trị chiến lược lâu dài.

Lời khuyên: Dùng NPV như một phần của hệ thống đánh giá toàn diện, kết hợp với phân tích SWOT, ma trận rủi ro, và các tiêu chí chiến lược phi tài chính.

VII. So sánh NPV với các chỉ số tài chính khác

Trong thế giới tài chính, không có chỉ số nào là hoàn hảo tuyệt đối. NPV là một công cụ mạnh mẽ, nhưng để đánh giá toàn diện, các nhà đầu tư và doanh nghiệp thường sử dụng nhiều chỉ số kết hợp, tùy thuộc vào mục tiêu và bối cảnh cụ thể.

Dưới đây là các so sánh phổ biến giữa NPV và các chỉ số tài chính khác, giúp bạn lựa chọn phù hợp hơn khi ra quyết định đầu tư.

So sánh NPV và IRR (Tỷ suất hoàn vốn nội bộ)

| Tiêu chí | NPV | IRR |

|---|---|---|

| Bản chất | Giá trị hiện tại ròng (số tuyệt đối) | Tỷ lệ phần trăm lợi nhuận nội tại |

| Quyết định đầu tư | NPV > 0 → chấp nhận dự án | IRR > tỷ lệ chiết khấu → chấp nhận dự án |

| Ưu điểm | Đo giá trị tạo ra thực sự | Dễ so sánh hiệu suất giữa nhiều dự án |

| Hạn chế | Không thể hiện tỷ suất sinh lời | Có thể cho kết quả sai nếu dòng tiền đảo chiều nhiều lần |

Kết luận:

- Dự án có NPV lớn nhưng IRR thấp → quy mô lớn nhưng hiệu suất thấp

- Dự án IRR cao nhưng NPV thấp → hiệu suất cao nhưng quy mô nhỏ

-> Nên dùng cả hai để đánh giá cả hiệu suất và giá trị tuyệt đối.

So sánh NPV và PI (Chỉ số lợi nhuận – Profitability Index)

| Tiêu chí | NPV | PI |

|---|---|---|

| Bản chất | Giá trị tuyệt đối tạo ra thêm | Tỷ lệ giữa giá trị hiện tại dòng tiền / vốn đầu tư |

| Đánh giá hiệu quả | Đo mức độ tăng tài sản ròng | Đo hiệu suất tạo giá trị từ mỗi đơn vị vốn |

| Quyết định đầu tư | NPV > 0 → khả thi | PI > 1 → khả thi |

| Hạn chế | Không đo hiệu quả vốn | Không cho biết giá trị tuyệt đối |

Kết luận: PI phù hợp trong trường hợp giới hạn vốn đầu tư, giúp xếp hạng các dự án theo hiệu quả đầu tư trên mỗi đồng vốn -> Khi vốn hạn chế, ưu tiên dự án có PI cao, chứ không chỉ nhìn vào NPV.

So sánh NPV và Thời gian hoàn vốn (Payback Period)

| Tiêu chí | NPV | Payback Period |

|---|---|---|

| Đánh giá | Dựa trên toàn bộ vòng đời dự án | Dựa trên thời gian thu hồi vốn ban đầu |

| Có tính chiết khấu | Có | Không (với phương pháp cơ bản) |

| Ưu điểm | Tính toàn diện, đo lường giá trị thật | Đơn giản, dễ hiểu, đánh giá thanh khoản |

| Hạn chế | Phức tạp hơn, phụ thuộc dự báo dòng tiền | Bỏ qua dòng tiền sau thời gian hoàn vốn |

Kết luận: Payback Period nên được xem như một chỉ số phụ để đánh giá rủi ro thanh khoản, chứ không thể thay thế cho NPV trong quyết định đầu tư dài hạn.

VIII. Ví dụ minh họa cách tính NPV và phân tích kết quả

Không gì hiệu quả hơn việc đưa lý thuyết vào một tình huống cụ thể. Trong phần này, chúng ta sẽ cùng đi qua một ví dụ thực tế, từ đó phân tích chi tiết cách tính Net Present Value (NPV) và diễn giải kết quả để hiểu được giá trị, ý nghĩa và ứng dụng của chỉ số này trong ra quyết định đầu tư.

Bài toán cụ thể

Doanh nghiệp A đang cân nhắc đầu tư vào một dự án mở rộng dây chuyền sản xuất. Thông tin chi tiết như sau:

- Chi phí đầu tư ban đầu (C₀): 500 triệu đồng

- Dòng tiền ròng dự kiến hàng năm (CF): 150 triệu đồng/năm

- Thời gian thu hồi dự kiến: 5 năm

- Tỷ lệ chiết khấu (r): 10%/năm

Yêu cầu: Tính NPV và đánh giá tính khả thi của dự án.

Cách tính NPV

Áp dụng công thức và tính NPV từng năm như sau:

- Năm 1: 150 / (1 + 0.1)^1 = 136.36

- Năm 2: 150 / (1 + 0.1)^2 = 123.96

- Năm 3: 150 / (1 + 0.1)^3 = 112.69

- Năm 4: 150 / (1 + 0.1)^4 = 102.45

- Năm 5: 150 / (1 + 0.1)^5 = 93.14

Tổng giá trị hiện tại dòng tiền = 136.36 + 123.96 + 112.69 + 102.45 + 93.14 = 568.6 triệu đồng

Tính NPV = = 568.6 – 500 = +68.6 triệu đồng

Phân tích kết quả

- NPV > 0 → Dự án khả thi, vì tạo ra giá trị dương sau khi đã trừ chi phí đầu tư.

- Mức NPV +68.6 triệu đồng thể hiện dự án sinh lời thực sự, không chỉ thu hồi vốn mà còn vượt lên trên mức kỳ vọng lợi suất 10%/năm.

- Đây là một dự án có hiệu quả đầu tư đáng cân nhắc, đặc biệt khi nguồn vốn đầu tư không bị giới hạn.

Lưu ý: Nếu dòng tiền thực tế biến động (giảm còn 120 triệu/năm) hoặc tỷ lệ chiết khấu tăng (lên 12%) thì NPV có thể về sát 0 hoặc âm. Vì vậy, luôn nên kết hợp với phân tích độ nhạy để kiểm tra sức chịu đựng tài chính của dự án.

IX. Một số sai lầm thường gặp khi sử dụng NPV trong thực tiễn

Mặc dù NPV là công cụ cốt lõi trong phân tích đầu tư, nhưng nếu sử dụng sai cách, nó có thể dẫn đến những quyết định tài chính lệch lạc, gây tổn thất lớn cho doanh nghiệp.

Dưới đây là những sai lầm phổ biến và cần đặc biệt lưu ý trong thực tiễn áp dụng:

1. Ước tính dòng tiền quá lạc quan

Đây là sai lầm phổ biến nhất. Trong quá trình lập kế hoạch tài chính, nhiều doanh nghiệp thường có xu hướng:

- Phóng đại doanh thu kỳ vọng

- Bỏ qua chi phí ẩn hoặc chi phí biến đổi theo quy mô

- Không tính đến các yếu tố rủi ro như lạm phát, biến động giá nguyên vật liệu, cạnh tranh gia tăng…

Hậu quả: NPV bị thổi phồng, dẫn đến quyết định đầu tư sai lệch và hậu quả nặng nề về sau.

Giải pháp: Luôn xây dựng ít nhất 3 kịch bản: lạc quan – trung bình – bi quan, kèm theo phân tích độ nhạy để đánh giá rủi ro.

2. Lựa chọn sai tỷ lệ chiết khấu

Tỷ lệ chiết khấu không đơn thuần là con số tùy chọn. Việc lựa chọn sai sẽ khiến kết quả NPV không phản ánh đúng rủi ro và kỳ vọng lợi nhuận của dự án.

Sai lầm thường gặp gồm:

- Dùng lãi suất vay ngân hàng làm tỷ lệ chiết khấu cho cả vốn chủ sở hữu và vốn vay

- Không điều chỉnh tỷ lệ chiết khấu cho các dự án rủi ro cao (startup, thị trường mới…)

- Dùng một tỷ lệ cố định cho tất cả các năm trong các dự án dài hạn (5–10 năm trở lên)

Giải pháp: Tính tỷ lệ chiết khấu dựa trên WACC, và điều chỉnh theo mức độ rủi ro của từng dự án cụ thể.

3. Bỏ qua các dòng tiền phi tài chính

Một số lợi ích như:

- Tăng trưởng thương hiệu

- Mở rộng thị trường chiến lược

- Xây dựng năng lực cạnh tranh dài hạn…

không thể hiện rõ ràng trong dòng tiền nhưng lại tạo ra giá trị lớn trong dài hạn. Nếu chỉ nhìn vào NPV tài chính, doanh nghiệp có thể bỏ lỡ các cơ hội chiến lược.

Gợi ý: Kết hợp phân tích NPV với ma trận SWOT, phân tích giá trị phi tài chính, hoặc áp dụng mô hình real options để đánh giá giá trị tiềm năng.

4. Dựa hoàn toàn vào NPV để ra quyết định

Một sai lầm rất nghiêm trọng là dùng NPV làm tiêu chí duy nhất để quyết định đầu tư, mà không kết hợp với các chỉ số bổ sung như IRR, PI, thời gian hoàn vốn hoặc các yếu tố định tính.

Điều này dễ dẫn đến việc chọn dự án có NPV cao nhưng tỷ suất lợi nhuận thấp, hoặc thời gian hoàn vốn quá dài.

5. Không cập nhật lại NPV khi điều kiện thay đổi

Sau khi dự án bắt đầu triển khai, nhiều doanh nghiệp vẫn giữ nguyên kế hoạch NPV cũ mà không cập nhật lại theo:

- Biến động thị trường

- Tăng/giảm chi phí đầu vào

- Thay đổi chính sách pháp lý, thuế

-> Dẫn đến việc không phát hiện kịp các rủi ro tiềm ẩn, hoặc bỏ lỡ cơ hội điều chỉnh dòng tiền để tối ưu hiệu quả đầu tư.

Giải pháp: Thiết lập mô hình tài chính động, cập nhật định kỳ hàng quý hoặc theo chu kỳ biến động lớn trong ngành.

X. FAQ – Câu hỏi thường gặp về giá trị hiện tại ròng

1. NPV là gì trong tài chính?

NPV (Net Present Value) hay còn gọi là giá trị hiện tại ròng, là chênh lệch giữa tổng giá trị hiện tại của dòng tiền vào và dòng tiền ra trong một dự án hoặc khoản đầu tư.

Nếu NPV > 0, dự án được xem là khả thi về mặt tài chính.

2. Khi nào nên sử dụng NPV?

Sử dụng NPV trong các trường hợp như:

- Đánh giá hiệu quả đầu tư của một dự án

- So sánh giữa nhiều phương án đầu tư

- Quyết định mua tài sản cố định dài hạn

- Tính toán dòng tiền kỳ vọng từ đầu tư cá nhân (bất động sản, cổ phiếu, trái phiếu…)

3. NPV âm thì có nên đầu tư không?

Không.

Nếu NPV âm, điều đó có nghĩa là dự án không tạo ra đủ dòng tiền để bù lại chi phí đầu tư và mức lợi nhuận kỳ vọng, tức là gây lỗ nếu tiếp tục triển khai.

4. NPV có chính xác tuyệt đối không?

Không. NPV là một công cụ mạnh mẽ nhưng vẫn phụ thuộc vào:

- Độ chính xác của dòng tiền dự báo

- Mức độ hợp lý của tỷ lệ chiết khấu

- Bối cảnh thị trường và rủi ro không đo được

Vì vậy, nên kết hợp NPV với các chỉ số khác như IRR, PI, thời gian hoàn vốn, hoặc các phân tích bổ sung như phân tích độ nhạy, scenario planning.

5. Có thể áp dụng NPV cho đầu tư cá nhân không?

Có. NPV đặc biệt hữu ích với những khoản đầu tư trung dài hạn như:

- Đầu tư bất động sản cho thuê

- Góp vốn làm ăn, startup

- Mua trái phiếu hoặc hợp đồng tài chính có dòng tiền cố định

6. Tỷ lệ chiết khấu nên lấy theo gì?

Tùy từng đối tượng:

- Với doanh nghiệp → nên dùng WACC

- Với cá nhân → nên dùng tỷ suất lợi nhuận kỳ vọng, hoặc lãi suất đầu tư thay thế tốt nhất

7. Dự án NPV thấp hơn nhưng IRR cao hơn thì sao?

Trong trường hợp vốn đầu tư bị giới hạn, dự án có IRR cao nhưng NPV nhỏ hơn có thể vẫn được ưu tiên vì:

- Sinh lời tốt trên mỗi đồng vốn

- Thời gian hoàn vốn nhanh

- Rủi ro thấp hơn (do quy mô nhỏ hơn)

-> Tuy nhiên, nếu không bị giới hạn vốn, nên ưu tiên NPV cao hơn vì đó là giá trị tạo ra thực sự.

Kết luận

NPV (Net Present Value) không chỉ là một công cụ tính toán mà là tư duy đầu tư hiện đại, giúp doanh nghiệp và cá nhân nhìn thấy được giá trị thực sự phía sau những con số lợi nhuận thuần túy.

Một dự án có thể đem lại dòng tiền lớn, nhưng chỉ khi những dòng tiền ấy được quy đổi về hiện tại và tạo ra giá trị ròng dương, nó mới thật sự đáng để xuống tiền.

Tuy nhiên, NPV cũng không phải thuốc tiên cho mọi bài toán đầu tư. Việc hiểu đúng, dùng đúng và kết hợp linh hoạt với các chỉ số khác như IRR, PI, thời gian hoàn vốn sẽ giúp bạn có được cái nhìn toàn cảnh, từ hiệu quả ngắn hạn đến bền vững dài hạn.