ROE là một trong những chỉ số tài chính quan trọng nhất để đánh giá doanh nghiệp có đang làm ăn hiệu quả hay không. Đây là công cụ không thể thiếu trong tay các nhà đầu tư và người làm tài chính chuyên nghiệp.

Bài viết này sẽ giúp bạn hiểu rõ ROE là gì, cách tính, cách phân tích bằng mô hình Dupont, cũng như ứng dụng chỉ số này trong việc lựa chọn cổ phiếu tiềm năng và đánh giá sức khỏe doanh nghiệp một cách toàn diện.

1. ROE là gì?

Trong thế giới tài chính, ROE được xem là một trong những chỉ số phản ánh chính xác nhất nội lực của doanh nghiệp, tức khả năng biến vốn góp của cổ đông thành lợi nhuận ròng.

Không màu mè, không bị ảnh hưởng bởi chi phí đi vay hay tài sản, ROE là bản test thẳng thắn nhất: doanh nghiệp bạn đã sử dụng tiền của cổ đông hiệu quả đến đâu?

Không chỉ là kim chỉ nam cho nhà đầu tư khi phân tích cổ phiếu, ROE còn là chỉ số được ban lãnh đạo sử dụng để theo dõi hiệu quả quản trị vốn.

Do đó, hiểu rõ bản chất của ROE không chỉ giúp bạn đọc ra chất lượng kinh doanh mà còn dự đoán được tiềm năng tăng trưởng dài hạn của một doanh nghiệp.

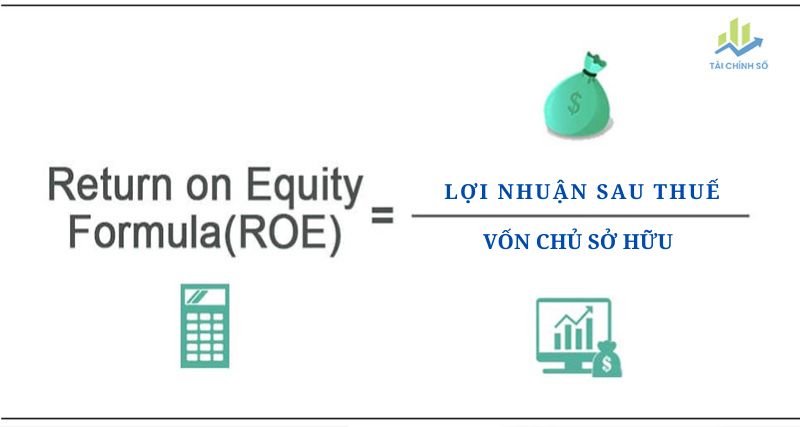

Khái niệm ROE

ROE là từ viết tắt của Return on Equity, hay còn gọi là tỷ suất lợi nhuận trên vốn chủ sở hữu. Chỉ số này đo lường xem mỗi đồng vốn góp của cổ đông mang lại bao nhiêu đồng lợi nhuận ròng cho doanh nghiệp trong một kỳ tài chính nhất định.

Ví dụ: ROE = 20% tức là cứ 1 đồng vốn chủ sở hữu thì doanh nghiệp tạo ra được 0,2 đồng lợi nhuận ròng.

Tại sao ROE quan trọng trong phân tích doanh nghiệp?

ROE đóng vai trò như một chỉ số hiệu suất tổng hợp, bởi nó gói gọn cả ba yếu tố: khả năng sinh lời, hiệu quả sử dụng tài sản và cấu trúc tài chính (nợ/vốn). Chính vì thế, ROE giúp:

- Nhà đầu tư so sánh giữa các doanh nghiệp cùng ngành để lựa chọn cổ phiếu tiềm năng.

- Chủ doanh nghiệp đánh giá mức độ sinh lời trên vốn đầu tư của chính mình.

- Chuyên gia phân tích tài chính bóc tách lợi thế cạnh tranh bền vững qua sự ổn định hoặc gia tăng của ROE qua nhiều năm.

Gợi ý tìm hiểu thêm: Cách phân tích báo cáo tài chính doanh nghiệp cho người mới bắt đầu

2. Công thức tính ROE

Nếu bạn muốn biết liệu một doanh nghiệp có đang sinh lời đúng nghĩa hay không, thì chỉ số ROE sẽ là thước đo đáng tin cậy hàng đầu. Tuy nhiên, để sử dụng ROE hiệu quả, bạn cần hiểu rõ công thức tính cũng như cách lấy dữ liệu chính xác từ báo cáo tài chính.

Công thức chuẩn của ROE

ROE = (Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân) × 100%

Trong đó:

- Lợi nhuận sau thuế (Net Income): là phần lợi nhuận cuối cùng sau khi đã trừ tất cả các chi phí, bao gồm thuế thu nhập doanh nghiệp.

- Vốn chủ sở hữu bình quân: là trung bình cộng của vốn chủ sở hữu đầu kỳ và cuối kỳ. Trường hợp đặc biệt, có thể dùng vốn cuối kỳ nếu không có dữ liệu đầu kỳ.

Việc sử dụng vốn bình quân giúp phản ánh chính xác hơn hiệu suất sinh lời trên cả quá trình vận hành, thay vì chỉ chụp lại một thời điểm.

Ví dụ minh họa cách tính ROE

Giả sử doanh nghiệp A có các thông tin như sau trong năm 2024:

- Lợi nhuận sau thuế: 120 tỷ đồng

- Vốn chủ sở hữu đầu kỳ: 500 tỷ đồng

- Vốn chủ sở hữu cuối kỳ: 700 tỷ đồng

Tính:

-> Vốn chủ sở hữu bình quân = (500 + 700) / 2 = 600 (tỷ đồng)

-> ROE = (120 / 600) × 100% = 20%

→ Doanh nghiệp A tạo ra 20 đồng lợi nhuận ròng từ mỗi 100 đồng vốn của cổ đông, một mức sinh lời được đánh giá là rất tốt trong hầu hết các ngành sản xuất.

Gợi ý đọc thêm: Lợi nhuận sau thuế là gì? Ý nghĩa và cách tối ưu trong doanh nghiệp

Một vài lưu ý khi tính ROE:

- Tránh nhầm lẫn với tổng tài sản, chỉ sử dụng phần vốn thuộc về cổ đông (không bao gồm nợ).

- Nếu vốn chủ sở hữu quá nhỏ (do lỗ lũy kế, chia cổ tức nhiều…), ROE có thể cao bất thường nhưng lại phản ánh rủi ro chứ không phải sức mạnh tài chính.

- Đừng nhìn ROE một kỳ riêng lẻ. Hãy theo dõi xu hướng ROE tối thiểu 3 năm để có góc nhìn toàn diện.

Bạn nên kết hợp ROE với các chỉ số như ROA hoặc EV/EBIT để hiểu rõ hơn về mức sinh lời tương quan giữa vốn, tài sản và dòng tiền hoạt động.

3. ROE bao nhiêu là tốt?

Một chỉ số ROE cao luôn gây ấn tượng mạnh nhưng đằng sau con số ấy là câu chuyện gì? Liệu ROE 25% có thực sự tốt hơn ROE 15%?

Hãy cùng bóc tách để hiểu mức ROE bao nhiêu là lý tưởng và khi nào bạn nên cảnh giác với những con số biết “diễn”.

ROE cao thể hiện điều gì?

Một ROE cao thường đồng nghĩa với việc:

- Doanh nghiệp sử dụng vốn hiệu quả, tạo ra nhiều lợi nhuận từ số vốn có sẵn.

- Bộ máy vận hành tinh gọn, ít thất thoát, tỷ lệ lợi nhuận ròng trên vốn cao.

- Có thể tái đầu tư mở rộng mà không cần vay nợ, hoặc trả cổ tức ổn định cho cổ đông.

Ví dụ: Một doanh nghiệp có ROE 18-22% duy trì liên tục qua 5 năm thường là dấu hiệu của lợi thế cạnh tranh bền vững, thứ mà Warren Buffett cực kỳ yêu thích.

Mức ROE bao nhiêu là lý tưởng?

Không có một con số ROE chuẩn áp dụng cho mọi ngành nghề. Tuy nhiên, dưới đây là mức tham chiếu phổ biến:

| Mức ROE | Ý nghĩa thực tiễn |

|---|---|

| < 10% | Thấp, có thể hiệu suất kém hoặc ngành biên lợi nhuận mỏng |

| 10–15% | Trung bình, chấp nhận được nếu ngành có tính cạnh tranh cao |

| 15–20% | Tốt, cho thấy doanh nghiệp đang vận hành hiệu quả |

| > 20% | Rất tốt, cần xem kỹ đòn bẩy tài chính hoặc vốn nhỏ bất thường |

Chú ý: Nên so sánh ROE trong cùng ngành và theo thời gian, thay vì chỉ nhìn vào một con số cụ thể ở một kỳ bất kỳ.

Khi nào ROE cao là… đáng lo?

Đừng vội mừng nếu thấy một doanh nghiệp có ROE 30-40%, bởi có thể:

- Vốn chủ sở hữu quá nhỏ do doanh nghiệp vay nợ quá nhiều → rủi ro tài chính lớn.

- Doanh nghiệp mới lãi lớn một kỳ nhờ bán tài sản, ghi nhận thu nhập bất thường.

- ROE không bền vững nếu lợi nhuận không đến từ hoạt động kinh doanh chính.

Đó là lý do bạn nên kết hợp ROE với mô hình DuPont để soi kỹ xem ROE cao là do quản lý tốt hay đòn bẩy tài chính lớn.

Gợi ý tìm hiểu thêm: Đòn bẩy tài chính là gì? Cách tận dụng & kiểm soát rủi ro hiệu quả

4. Phân tích ROE bằng mô hình DuPont

Nếu chỉ nhìn vào ROE, bạn sẽ không thể biết được điều gì thực sự làm nên sự khác biệt: doanh nghiệp sinh lời tốt nhờ bán được nhiều hàng, kiểm soát chi phí tốt, hay… vay nợ nhiều?

Đó là lý do mô hình DuPont ra đời, để giúp bạn giải phẫu ROE thành từng thành tố cụ thể, từ đó đánh giá đúng nguồn gốc sức mạnh (hay rủi ro) của chỉ số này.

Mô hình DuPont là gì?

Mô hình DuPont phân tách ROE thành ba phần tử cấu thành, mỗi phần phản ánh một khía cạnh riêng biệt trong hoạt động tài chính của doanh nghiệp:

ROE = Lợi nhuận ròng / Doanh thu × Doanh thu / Tài sản × Tài sản / Vốn chủ sở hữu

= Biên lợi nhuận ròng × Hiệu suất sử dụng tài sản × Đòn bẩy tài chính

Hay được viết gọn lại như sau:

ROE = Net Profit Margin × Asset Turnover × Equity Multiplier

Giải thích từng thành phần

- Net Profit Margin (Biên lợi nhuận ròng): Phản ánh khả năng kiểm soát chi phí, tạo lợi nhuận từ doanh thu. Sẽ tăng nếu doanh nghiệp bán hàng hiệu quả, chi phí thấp.

- Asset Turnover (Vòng quay tài sản): Đo lường hiệu suất sử dụng tài sản để tạo ra doanh thu. Tăng nếu doanh nghiệp dùng một đồng tài sản để kiếm được nhiều đồng doanh thu.

- Equity Multiplier (Hệ số đòn bẩy tài chính): Thể hiện mức độ sử dụng nợ để khuếch đại hiệu suất sinh lời trên vốn chủ. Tăng nếu doanh nghiệp vay nhiều, vốn chủ ít nhưng kéo theo rủi ro tài chính cao.

Với DuPont, bạn không chỉ biết ROE là bao nhiêu, mà còn biết tại sao ROE cao (hoặc thấp), điều cực kỳ quan trọng khi phân tích đầu tư dài hạn.

Ví dụ minh họa mô hình DuPont

Giả sử Công ty B có các chỉ số sau trong năm tài chính:

- Lợi nhuận ròng / Doanh thu = 10%

- Doanh thu / Tổng tài sản = 1.2 lần

- Tổng tài sản / Vốn chủ sở hữu = 2 lần

-> Tính ROE theo DuPont: ROE = 10% × 1.2 × 2 = 24%

→ ROE 24% này đến từ cả ba yếu tố: lợi nhuận tốt, tài sản được sử dụng hiệu quả và doanh nghiệp đang sử dụng đòn bẩy tài chính ở mức vừa phải.

Gợi ý đọc thêm: Mô hình DuPont là gì? Cách áp dụng để bóc tách chỉ số tài chính cốt lõi

Tóm lại, mô hình DuPont giúp bạn:

- Đọc giữa các dòng của chỉ số ROE.

- Phân biệt ROE cao là nhờ vận hành tốt hay do vay nợ nhiều.

- Đưa ra nhận định đầu tư chính xác và hạn chế rủi ro ngộ nhận.

5. ROE khác gì với ROA, EPS và chi phí vốn cổ phần?

Dù ROE là một chỉ số quan trọng, nhưng nó không tồn tại một mình. Trong thực tiễn phân tích tài chính, ROE thường được đặt cạnh các chỉ số như ROA, EPS, hay Cost of Equity để có cái nhìn toàn diện hơn về hiệu quả và rủi ro tài chính.

Nếu bạn chỉ nhìn vào ROE mà bỏ qua bối cảnh của những chỉ số liên quan, bạn có thể đưa ra kết luận sai lệch.

ROE vs ROA

| Chỉ số | Viết tắt | Công thức tính | Ý nghĩa |

|---|---|---|---|

| ROE | Return on Equity | Lợi nhuận ròng / Vốn chủ sở hữu | Hiệu quả sinh lời từ tiền của cổ đông |

| ROA | Return on Assets | Lợi nhuận ròng / Tổng tài sản | Hiệu quả sinh lời từ toàn bộ tài sản (bao gồm cả vốn vay) |

Điểm khác biệt cốt lõi:

- ROE chỉ phản ánh lợi nhuận sinh ra từ phần vốn góp của cổ đông.

- ROA thì đánh giá hiệu quả của cả phần vốn chủ sở hữu và vốn vay.

Nếu ROE cao mà ROA thấp → dấu hiệu doanh nghiệp đang dùng đòn bẩy tài chính lớn. Trong trường hợp đó, bạn cần xem kỹ tỷ lệ nợ, chi phí lãi vay để đánh giá rủi ro.

Xem thêm: ROA là gì? So sánh ROA và ROE trong đánh giá hiệu quả tài chính

ROE vs EPS

- EPS (Earnings Per Share) = Lợi nhuận ròng / Số lượng cổ phiếu lưu hành

- EPS thể hiện thu nhập trên mỗi cổ phiếu, thường được dùng trong định giá P/E.

So sánh:

- ROE đo hiệu suất tổng thể của vốn cổ đông.

- EPS đo khả năng tạo ra lợi nhuận tính trên từng cổ phiếu.

EPS dễ bị thao túng nếu doanh nghiệp mua lại cổ phiếu quỹ hoặc thay đổi cơ cấu phát hành, trong khi ROE phản ánh bức tranh tài chính rộng hơn.

ROE vs Chi phí vốn cổ phần (Cost of Equity)

Chi phí vốn cổ phần (Ke) là mức sinh lời tối thiểu mà cổ đông kỳ vọng khi đầu tư vào một doanh nghiệp.

- Nếu ROE > Ke → doanh nghiệp tạo giá trị thặng dư cho cổ đông.

- Nếu ROE < Ke → cổ đông chịu thiệt, vì lợi nhuận sinh ra chưa đủ bù rủi ro đầu tư.

So sánh ROE với Ke là bài test giá trị cổ đông chuẩn mực trong phân tích đầu tư dài hạn.

6. Ứng dụng ROE trong phân tích và đầu tư thực tế

Không chỉ gói gọn hiệu quả sinh lời từ vốn chủ sở hữu, ROE còn là căn cứ quan trọng trong việc chọn cổ phiếu, định giá doanh nghiệp và dự báo tốc độ tăng trưởng.

Nếu bạn biết tận dụng ROE đúng cách, nó sẽ trở thành kim chỉ nam cho những quyết định đầu tư chính xác và bền vững.

6.1 Dự báo tốc độ tăng trưởng bền vững

Một ứng dụng cực kỳ thực tế của ROE là trong công thức tính tốc độ tăng trưởng bền vững của doanh nghiệp:

G = ROE × Tỷ lệ tái đầu tư

Trong đó:

- G là tốc độ tăng trưởng lợi nhuận hàng năm (dự kiến)

- Tỷ lệ tái đầu tư = (Lợi nhuận giữ lại / Lợi nhuận ròng)

Nếu một doanh nghiệp có ROE = 18% và giữ lại 60% lợi nhuận mỗi năm → tốc độ tăng trưởng bền vững là 10,8%/năm.

Đây là cơ sở quan trọng khi lập kế hoạch tài chính hoặc mô hình định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền (DCF).

6.2 Định giá doanh nghiệp bằng ROE & Cost of Equity

Một trong những cách tiếp cận đơn giản để biết một doanh nghiệp có tạo giá trị thực cho cổ đông không là so sánh ROE với chi phí vốn cổ phần (Ke):

- Nếu ROE > Ke → doanh nghiệp sinh lời cao hơn mong đợi → tiềm năng đầu tư.

- Nếu ROE < Ke → doanh nghiệp có vẻ đang ngốn vốn cổ đông mà không sinh lời tương xứng.

Đây là cách nhiều nhà đầu tư giá trị lọc cổ phiếu trước khi phân tích sâu hơn.

Gợi ý tìm hiểu thêm: Các phương pháp định giá doanh nghiệp phổ biến hiện nay

6.3 Phân tích lợi thế cạnh tranh dài hạn

Một doanh nghiệp có ROE cao liên tục từ 5 năm trở lên, đặc biệt nếu lớn hơn trung bình ngành, là dấu hiệu cho thấy:

- Bộ máy quản trị hiệu quả

- Thị phần ổn định hoặc đang mở rộng

- Sản phẩm/dịch vụ có biên lợi nhuận cao hoặc độc quyền

- Ít phải dùng vốn vay để tăng trưởng

Đây là lý do Warren Buffett rất ưu tiên những doanh nghiệp có ROE cao & ổn định nhiều năm, vì nó chứng tỏ lợi thế cạnh tranh bền vững (economic moat).

6.4 Lọc cổ phiếu nhanh khi chọn ngành

Khi đứng trước hàng trăm mã cổ phiếu trong cùng một ngành, ROE là công cụ lọc cực nhanh giúp bạn xác định:

- Doanh nghiệp nào vận hành hiệu quả nhất?

- Doanh nghiệp nào đang dùng vốn cổ đông hợp lý nhất?

Từ đó, bạn có thể shortlist ra 5-10 cổ phiếu đáng phân tích sâu hơn, thay vì bị ngợp giữa hàng trăm lựa chọn.

ROE được coi là một con dao hai lưỡi, nếu biết dùng nó sẽ mở đường cho các quyết định đầu tư sáng suốt; nếu nhìn lệch, nó có thể khiến bạn chọn nhầm doanh nghiệp mang tính đầu cơ cao.

7. Hạn chế và lưu ý khi sử dụng ROE

Dù ROE là một trong những chỉ số quốc dân, được ưa chuộng bậc nhất trong phân tích tài chính, nhưng như bất kỳ công cụ nào. ROE cũng có giới hạn và đôi khi có thể đánh lừa người phân tích nếu không đặt trong ngữ cảnh đầy đủ.

Dưới đây là những điểm bạn nhất định phải cẩn trọng khi sử dụng chỉ số này.

7.1 ROE cao bất thường có thể là dấu hiệu rủi ro

Không phải lúc nào ROE cao cũng là tốt. Có những trường hợp ROE tăng vọt nhưng lại phản ánh nguy cơ tài chính tiềm ẩn, đặc biệt khi:

- Doanh nghiệp sử dụng quá nhiều đòn bẩy tài chính (nợ vay lớn, vốn chủ sở hữu thấp).

- Doanh nghiệp lỗ lũy kế, vốn chủ bị bào mòn → mẫu số nhỏ làm ROE bị kéo vọt.

- Lợi nhuận tăng đột biến do lợi nhuận bất thường (bán tài sản, ghi nhận thu nhập một lần).

Trong các trường hợp này, ROE không phản ánh năng lực thực sự từ hoạt động kinh doanh cốt lõi. Hãy kiểm tra kỹ cấu trúc vốn và báo cáo kết quả kinh doanh để xác minh.

7.2 ROE không phản ánh quy mô tài sản hoặc dòng tiền

Một doanh nghiệp ROE cao chưa chắc có dòng tiền mạnh nếu lợi nhuận đến từ các khoản mục phi tiền mặt hoặc khoản phải thu chưa thu được.

Ngoài ra, ROE không nói lên gì về tình trạng tài sản, doanh nghiệp có thể sinh lời tốt nhưng tài sản già cỗi, công nghệ lạc hậu.

Vì thế, cần kết hợp ROE với các chỉ số như ROA, FCF (Free Cash Flow) hoặc chỉ số thanh khoản để có bức tranh toàn diện hơn.

7.3 Không nên đánh giá ROE trong một kỳ duy nhất

ROE rất dễ bị ảnh hưởng bởi biến động nhất thời trong lợi nhuận hoặc vốn chủ sở hữu. Do đó:

- Không nên dựa vào ROE của một quý hay một năm duy nhất để đưa ra quyết định.

- Hãy phân tích ROE tối thiểu 3-5 năm, theo xu hướng và có so sánh với trung bình ngành.

Một chỉ số ROE tốt là ROE cao, ổn định và có xu hướng tăng nhẹ qua các năm, không phải chỉ rực sáng chớp nhoáng rồi lụi tàn.

4. ROE có thể bị doanh nghiệp làm đẹp sổ sách

Một số doanh nghiệp có thể thao túng lợi nhuận bằng cách:

- Ghi nhận doanh thu chưa chắc chắn

- Giảm chi phí khấu hao bất thường

- Tái cơ cấu lợi nhuận từ công ty liên kết

Tất cả những điều này có thể khiến ROE trông đẹp nhưng lại không bền vững.

Đừng quên kiểm tra phần thuyết minh báo cáo tài chính và so sánh với dòng tiền hoạt động thực tế để xác minh tính minh bạch của ROE.

ROE là một công cụ rất mạnh, nhưng chỉ phát huy sức mạnh khi bạn sử dụng đúng cách và kết hợp với nhiều chỉ số khác. Nếu chỉ nhìn con số mà bỏ qua bối cảnh, bạn có thể bị cuốn vào những ảo tưởng lợi nhuận không thực.

Kết luận

ROE – Return on Equity không chỉ là một con số đẹp trong báo cáo tài chính, mà là chìa khóa giúp bạn đọc ra cách một doanh nghiệp đang tạo ra giá trị từ nguồn vốn của cổ đông.

Từ việc đánh giá hiệu quả hoạt động, sức mạnh nội tại, đến định giá cổ phiếu hay dự báo tăng trưởng, ROE là công cụ cực kỳ đa năng nếu được sử dụng đúng cách.

Nhưng như đã phân tích, ROE cũng có những giới hạn nhất định. Nó có thể bị thổi phồng bởi đòn bẩy tài chính, bị làm đẹp bởi kế toán, hoặc bị hiểu sai nếu chỉ nhìn trong một kỳ đơn lẻ.

Do đó, điều quan trọng không phải chỉ là biết ROE cao hay thấp, mà là biết vì sao nó cao hay thấp, và liệu nó có bền vững không.

Lời khuyên dành cho nhà đầu tư và người làm tài chính:

- Luôn đặt ROE trong bối cảnh toàn diện: Kết hợp với các chỉ số như ROA, FCF, EV/EBIT và tỷ lệ đòn bẩy để có góc nhìn đầy đủ.

- So sánh ROE theo ngành và theo thời gian, không nên chỉ nhìn riêng từng kỳ.

- Dùng mô hình DuPont để phân tích sâu ROE, bóc tách yếu tố nào đang tạo nên sự khác biệt (hoặc rủi ro tiềm ẩn).

- So sánh ROE với chi phí vốn cổ phần (Ke) để đánh giá xem doanh nghiệp có đang tạo ra giá trị thực cho cổ đông hay không.

ROE là chỉ số cực kỳ quan trọng, nhưng đừng dùng nó một cách đơn độc. Hãy để ROE trở thành một phần trong bản đồ tài chính của bạn, thay vì là điểm đến cuối cùng.

Gợi ý đọc thêm: Dòng tiền tự do là gì? Tại sao nhà đầu tư chuyên nghiệp luôn ưu tiên FCF hơn lợi nhuận?